Le réconfort procuré par l’annonce d’un rebond de 0,4 % du PIB français du troisième trimestre n’a pas duré longtemps. Si la croissance, en France, s’est incontestablement mieux tenue au troisième trimestre, offrant notamment de bonnes surprises sur le front de l’investissement des entreprises, la transformation de cet essai en amélioration pérenne risque de trouver bien des embûches sur son chemin à en juger par la confiscation du soutien représenté par le secteur automobile au cours de la période et par la mauvaise tournure de la conjoncture européenne dans son ensemble.

Tag Archives: UEM

Décidément pas bons les PMI du mois de mai

Les mauvaises nouvelles ont commencé au Japon ce matin avec un nouveau repli de l’indicateur manufacturier, de 1,3 points en mai, à 52,5, son plus faible niveau depuis août, à l’origine d’un fort repli des taux longs nippons. Elles se sont poursuivies en zone euro avec un nouveau repli du PMI manufacturier allemand de 1,3 point également, à un plus bas de quinze mois -quand bien même très supérieur au japonais-, de 56,8, inférieur de 6,5 points à son point haut de décembre. Dans un tel contexte, le léger rebond de l’indice français, peine à consoler, ceci d’autant que le PMI services, lui, s’effondre de 3,1 points, une correction de rare ampleur comparable à celles observées pour la dernière fois en 2012.

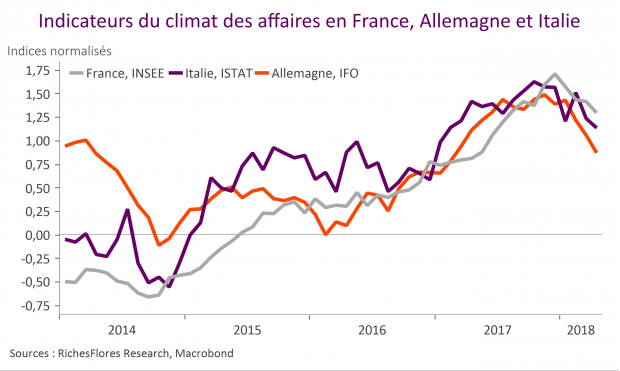

INSEE, IFO, ISTAT… Décrochage simultané des indicateurs du climat des affaires en Europe

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

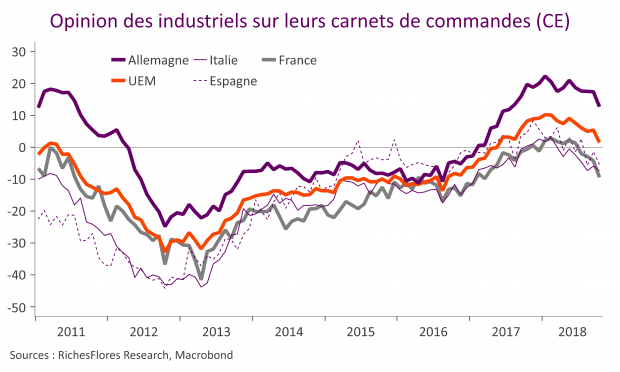

L’Allemagne décroche, la pelote se débine

Climat des affaires, commandes, production… les signes précurseurs d’une rupture de tendance de la conjoncture allemande ne laissent plus de doute : l’Allemagne décroche.

Face à la surprise que semble constituer ce constat, nous revenons sur les principales raisons à l’origine de cette situation et tentons de répondre aux principales questions que soulève la forte révision à la baisse des perspectives de croissance de la première économie de la zone euro que nous sommes obligés d’envisager aujourd’hui :

- Récession ou non en zone euro l’an prochain ?

- Risque d’une nouvelle crise ?

- Quelle porte de sortie ?

L’Humeur du Vendredi 30 mai 2014

3 raisons pour lesquelles les taux longs devraient continuer à refluer

Le mouvement de baisse des rendements des obligations d’État s’est accéléré ces dernières semaines soulevant une indécision croissante de la part des investisseurs à qui le consensus avait promis le mouvement inverse. Nous voyons plusieurs justifications à cette baisse des taux longs qui, selon nous, n’est pas un phénomène temporaire mais devrait, au contraire, se poursuivre.

1- Le marché n’achète pas les prévisions de la Fed et a raison

2- La BCE entame un long processus d’actions non-conventionnelles qui, dans un contexte de ralentissement de la croissance, devrait davantage bénéficier aux marchés obligataires qu’aux actions

3- La désinflation mondiale gagne du terrain

Emploi américain, les marchés ont la berlue

L’annonce d’un nouveau repli des inscriptions hebdomadaires au chômage aux États-Unis (« weekly jobless claims ») a supplanté la publication beaucoup moins sympathique d’une contraction du PIB de 1 % au premier trimestre. La baisse des inscriptions au chômage continuant à être perçue comme le signal d’une amélioration du marché de l’emploi, et donc des perspectives de consommation, a conforté l’idée que la baisse du PIB du premier trimestre était à mettre du côté des accidents de parcours et ne préjugeait en rien de la réalité de la situation américaine. L’ensemble justifierait ainsi de regarder devant, plutôt que derrière nous. Notre lecture de ces données est assez éloignée de celle-ci quand les indicateurs de l’emploi ne sont guère rassurants. Deux raisons suffisantes pour ne pas prendre pour argent comptant le regain d’optimisme des marchés de ces derniers jours.

États-Unis : les indicateurs d’une accélération de l’activité ne sont pas au RDV

Scénario 2013-2014 : Crise financière, Acte III…et épilogue (?)

Malgré la reprise européenne et le léger mieux enregistré sur le front du climat de confiance à l’échelle mondiale durant l’été, c’est à une révision à la baisse qu’aboutit l’actualisation de notre scénario de croissance mondiale 2013-2014.

Il y a principalement deux origines à ce résultat :

- La première tient à notre analyse de la situation américaine, à savoir, celle d’une économie toujours affaiblie par les ruptures apparues avec la crise financière.

- La seconde tient à la montée des risques des économies émergentes, en particulier des plus grandes d’entre elles.

De ce scénario, découlent cinq conclusions majeures :

- Un nouveau round mondial d’injections de liquidités.

- Le maintien de taux à long terme sur de très faibles niveaux.

- Une dépréciation du taux billet vert vis-à-vis des grandes devises.

- Un risque d’instabilité croissant sur les marchés émergents.

- Le coût de la politique de changes de la Chine risque de devenir de moins en moins supportable.

Scénario 2013-14 : pas d’effet ketchup

Si l’amélioration des perspectives en zone euro est bien venue, les freins structurels à la croissance mondiale sont trop nombreux pour envisager une véritable embellie des conditions économiques internationales à horizon 2014. A respectivement 3,1% et 3,3%, nos prévisions de croissance pour cette année et l’an prochain sont dans la lignée de 2012 et ne laissent aucune place pour un retour de l’inflation ou un crash obligataire.

Du côté des bonnes nouvelles : les inquiétudes majeures du début d’année sont écartées

- En zone euro : le climat de confiance des ménages s’améliore au fur et à mesure de l’atténuation des politiques d’austérité ; les échanges intra régionaux devraient prendre le relai, sous peu ; la zone euro sort de récession avant la fin de l’été.

- L’économie américaine surmonte les effets du fiscal cliff : la reprise immobilière n’est plus contestable, richesse des ménages et profits des entreprises culminent sur des records historiques, le chômage reflue.

Du côté des moins bonnes : les freins structurels à la croissance se multiplient

- L’Europe se stabilise mais ne redémarre pas. Le changement de cap de la politique économique est beaucoup trop tardif et trop timoré, les questions clés sur l’avenir de la zone euro restent entières.

- Les perspectives américaines sont pénalisées par les faibles gains de productivité et le bas niveau du taux d’épargne. Le haut niveau des profits des sociétés ne suffit pas à envisager d’accélération suffisante des créations d’emplois, les effets richesse sont contraints par le bas niveau du taux d’épargne des ménages. Nos prévisions sont revues à la baisse à 2,2 % pour 2014.

- L’impulsion de politique économique dont aurait besoin l’économie mondiale n’aura pas lieu. Les actions désordonnées ont réduit leur portée des initiatives monétaires. La force de frappe est dorénavant très limitée.

- Les insuffisances structurelles des pays émergents sont de plus en plus handicapantes. La transition chinoise est compliquée par la perte trop rapide du soutien à l’exportation ; l’inflation endémique refait surface dans les autres grands pays émergents.

Un scénario mondial en demi-teinte : l’horizon se dégage trop peu pour évacuer les risques

- Peu de changements à notre scénario 2013 mais une nette révision à la baisse pour 2014

- La croissance mondiale revue à 2,9 % pour 2013 et 3,3 % pour 2014, contre respectivement 3,1 % et 4,1 % en janvier

- Nettes révisions à la baisse de nos prévisions 2014 sur la Chine et le Brésil, à respectivement 7 % et 3 % au lieu de 7,5 % et 4 % en janvier

- Crash obligataire ? Pas pour tout de suite

- Le coup de mou de la croissance américaine au second semestre prévient un retrait trop rapide du soutien monétaire de la Fed

- Les taux longs américains se stabilisent sous les 2,5% jusqu’à la fin de l’année. L’instabilité s’accroît l’an prochain alors que le taux de chômage américain reflue vers 6,5 %

- Devises : l’euro reste ferme, à 1,35 USD d’ici la fin de l’année. Notre prévision est revue à la hausse pour 2014

- Des marchés d’actions plus vulnérables à la faible croissance structurelle