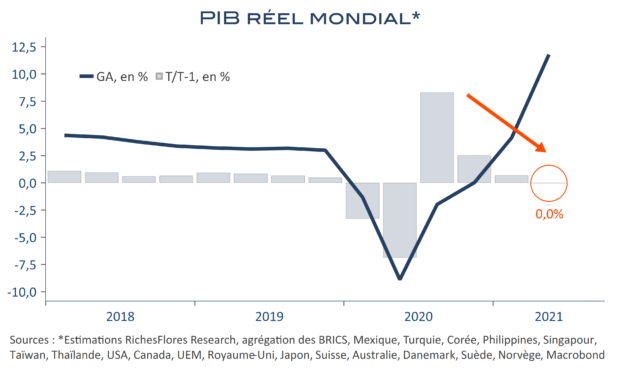

Derrière l’écran de fumée d’un scénario de croissance mondiale toujours exceptionnellement dopé par les acquis du rattrapage de la fin de l’année dernière, la situation économique se révèle de plus en plus complexe et les perspectives de plus en plus incertaines. Non seulement, la croissance mondiale n’a cessé de décélérer depuis l’été 2020 jusqu’à s’annuler au deuxième trimestre 2021, selon nos estimations, mais la conjoncture s’est singulièrement détériorée depuis. D’une pause, après leur ascension souvent inédite du premier semestre, les indicateurs avancés ont amorcé une correction marquée, sur fond de difficultés d’approvisionnement grandissantes, à l’origine de tensions exceptionnelles sur les prix. Perçues dans un premier temps comme des arguments en faveur du scénario de reflation plébiscité par les marchés, ces tendances sont progressivement apparues sous un jour nettement moins favorable, à même non seulement de remettre en cause les perspectives de croissance mais de pousser les banques centrales à un resserrement précoce des conditions monétaires susceptible de grandement fragiliser l’environnement de marché.

Le contexte économique et financier s’est, au total, considérablement complexifié ces dernières semaines et les perspectives semblent conditionnées à un nombre croissant de variables, toutes aussi incertaines les unes que les autres. Parmi celles-ci nous identifions six points-clés pour l’avenir : l’évolution des relations sino-américaine, celle du marché des matières premières, de l’issue des promesses de relance aux Etats-Unis et des risques entourant les perspectives d’investissement mondial, d’une part. De l’autre, l’évolution des politiques monétaires et des risques financiers qui les entourent. Cela fait incontestablement beaucoup et laisse entrevoir une instabilité durable sur les marchés, ballotés entre les espoirs de reflation qui ont prévalu depuis l’élection de J. Biden et les craintes d’un scénario de stagflation de plus en plus prégnantes.

Lire la suite…