Jérôme Powell fait une nouvelle volte-face au vu de la montée des risques engendrés par l’intensification de la guerre commerciale. Rarement apparu aussi combatif, le président de la FED a conforté les marchés dans leurs anticipations de baisse des taux cette année avec un premier mouvement susceptible d’intervenir dès le mois de septembre, à en juger par ses propos… Enfin, sous réserve d’une nouvelle inflexion d’ici là dont le Président de la FED est, décidément, coutumier.

Tag Archives: Taux d’intérêt

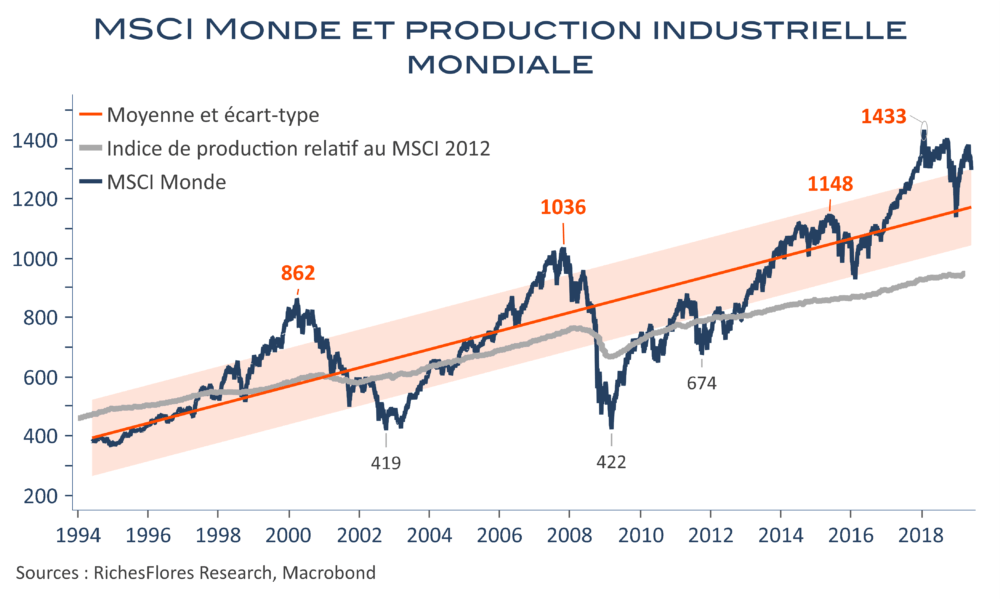

La dernière correction des marchés ne devait pas excéder octobre. Elle s’éternisa jusqu’au 25 décembre… Qu’en sera-t-il de l’actuelle ?

Lorsqu’en octobre dernier la remontée des taux d’intérêt américains a déclenché la chute des actifs mondiaux, nombreux sont les observateurs à avoir considéré ce mouvement comme un accès de volatilité saisonnier ; il perdura finalement jusqu’à la fin de l’année dernière et entraina les pertes dont on se souvient.

Le changement de cap des banquiers centraux, l’espoir d’une relance de la croissance chinoise, ceux d’un accord commercial imminent entre la Chine et les Etats-Unis et d’une reprise de la consommation mondiale consécutive à la chute des prix du pétrole ont œuvré de concert pour redresser la barre et autoriser un début d’année exceptionnel de récupération et de regain d’appétit pour le risque. Fin avril, les grands indices mondiaux avaient pour la plupart retrouvé ou dépassé leurs niveaux de l’été 2018. Entre temps que s’est-il passé ? L’industrie mondiale s’est enfoncée en récession ; en lieu et place de la relance escomptée, c’est une économie chinoise de jour en jour plus en souffrance que nous décrivent les indicateurs ; quant aux prix du pétrole, dont la baisse était censée soutenir le pouvoir d’achat, ils sont remontés de 40 %. Ignorés par les marchés tant que planait encore l’espoir d’un accord rapide entre D. Trump et Xi Jinping, cette réalité a repris le dessus au fur et à mesure de l’escalade du conflit commercial tout au long du mois de mai. Après un début d’année en fanfare, les marchés mondiaux en ont accusé le coup, la plupart des indices mondiaux enregistrant des replis marqués au cours du mois écoulé.

Comme en octobre, ce mouvement ne semble pas inquiéter outre mesure les investisseurs tentés, pour beaucoup, de voir se profiler dans le repli en cours des opportunités d’investissement à bon compte. La dégradation des perspectives mondiales, le retournement du cycle des profits, le peu de marges de manœuvre des banques centrales et l’instabilité géopolitique croissante ne nous encouragent pas sur cette voie. Au contraire de la fin de l’année dernière, les forces de rappel font, en effet, bougrement défaut pour miser sur une récupération imminente des marchés mondiaux.

Marché de l’emploi américain en plein boom : le guet-apens

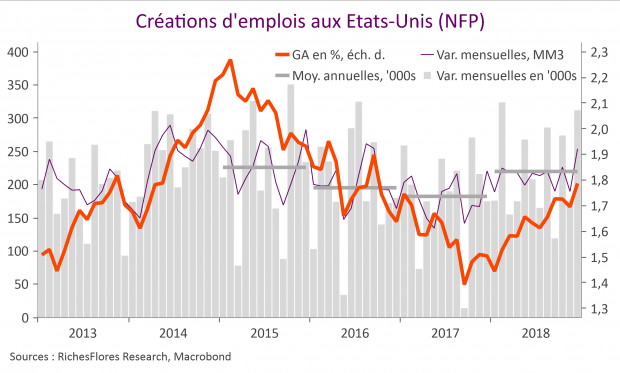

Avec 312 000 nouveaux emplois salariés créés en décembre, l’économie américaine a bougrement surpris. Les prévisions tablaient sur 175 000 nouveaux postes, soit un chiffre conforme aux résultats moyens de ces trois derniers mois ; la publication est quasiment deux fois plus forte ! Bonne nouvelle s’il en est pour les Américains, cette surprise pourrait ne pas avoir la même saveur pour les marchés financiers en pleine déconfiture depuis trois mois. Alors que les signes de ralentissement de l’activité n’ont cessé de se multiplier ces dernières semaines, ce rapport n’est pas de meilleur augure quant à l’évolution de la productivité et, par là-même, des marges des entreprises, surtout si, comme cela semble se confirmer, l’accélération des salaires se généralise. Ces résultats devraient, toutes choses égales par ailleurs, rendre les membres de la FED beaucoup plus réticents quant à l’éventualité d’une pause dans le resserrement de leur politique monétaire (notre scénario). Manque de chance, c’est précisément aujourd’hui que Jay Powell avait prévu d’infléchir le ton sur sa politique monétaire ! Alors, si, comme nous le susurre avec insistance D. Trump ces derniers jours, Chine et États-Unis s’apprêtent à signer un accord commercial en début de semaine prochaine, c’est un sérieux retour de bâton que pourrait signifier l’ensemble de ces développements pour les marchés de taux et les cours du pétrole. Les actions y résisteraient-elles ?

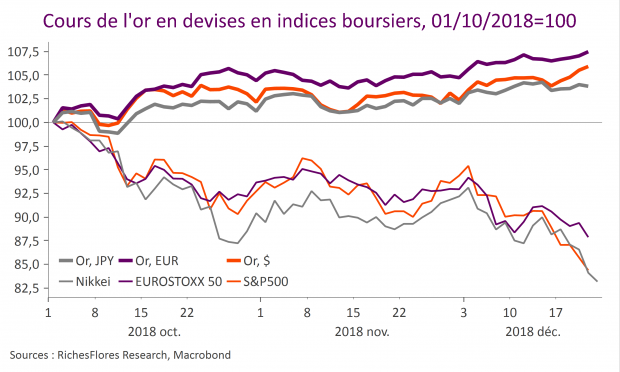

Un Noël en or

À défaut d’avoir autorisé un rallye des marchés, l’action du président de la Fed a, au moins, réussi une prouesse : rallumer les feux des cours de l’or ! Certes, les banques centrales n’ont pas pour mission de soutenir les marchés d’actions et, l’économie américaine étant aussi bien portante, il n’y a fondamentalement aucune raison de ne pas poursuivre l’exercice de normalisation monétaire. Mais nous savons à quel point les phénomènes de correction de marché sont difficiles à appréhender et à quel point toute erreur de diagnostic peut entrainer un risque disproportionné dans un contexte de survalorisation fondamentale des actifs et de haut degré de financiarisation de nos économies.

Scénario trimestriel – D. Trump reflate l’économie américaine, pas le reste du monde

Principale conclusion de la mise à jour de notre scénario macro-économique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années.

FOMC – Les annonces suspectes du président de la FED

Jérôme Powell tiendra une conférence de presse après chaque FOMC à partir de janvier… Soit 8 prestations pour 3 hausses prévues en 2019. Suspect, non ?

Conformément aux anticipations, la FED a relèvé le niveau des Fed funds d’un quart de point, dans une fourchette de 1,75 % à 2 %, et a révisé à la hausse sa prévision pour 2018 en faveur de deux relèvements supplémentaires d’ici décembre. Jusque-là, peu de surprise par rapport aux attentes. La FED conserve, par ailleurs, un schéma très graduel de trois hausses de taux en 2018, suivies d’une seule en 2019 ; elle ne peut donc pas être formellement qualifiée de particulièrement « hawkish ». C’est pourtant un changement assez radical que pourrait avoir signifié le Président de la FED, Jérôme Powell, au terme du FOMC de ces deux derniers jours

Peter Praet fait bouger les lignes au salon de actuaires : l’euro et les taux italiens répondent, les banques, non

Principal soutien au maintien d’une politique exceptionnellement accommodante de la BCE, l’économiste en chef, Peter Praet a joué un rôle déterminant dans la communication de la banque centrale européenne ces derniers mois, retenant les plus pressés de mettre un terme au programme de rachat d’actifs en prônant sans relâche la nécessité de maintenir les conditions en place pour consolider les chances de voir, à terme, l’inflation converger vers l’objectif officiel de 2 %. Son allocution de ce matin semble signaler un changement d’appréciation.

L’inflation core chute à 0,7 % en zone euro en avril, une déception que la BCE ne pourra pas ignorer le 14 juin

A 0,7% l’an en avril, l’inflation sous-jacente en zone euro est compatible avec un risque élevé de déflation selon les dires de M. Draghi il y a quelques temps. Difficile, dès lors, d’imaginer que la BCE soit en mesure d’annoncer la fin de ses opérations d’achats d’actifs ou un quelconque « tapering » de son QE au terme de son prochain Comité de politique monétaire, du 14 juin.