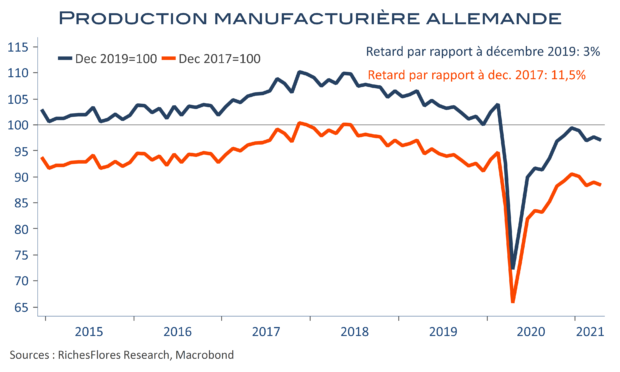

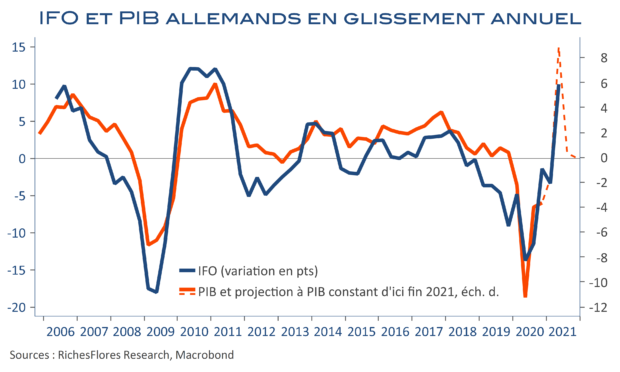

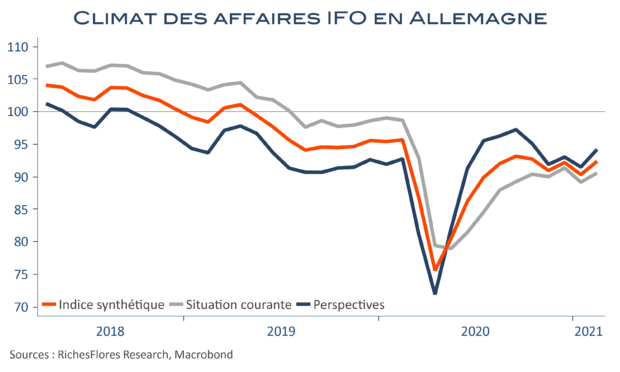

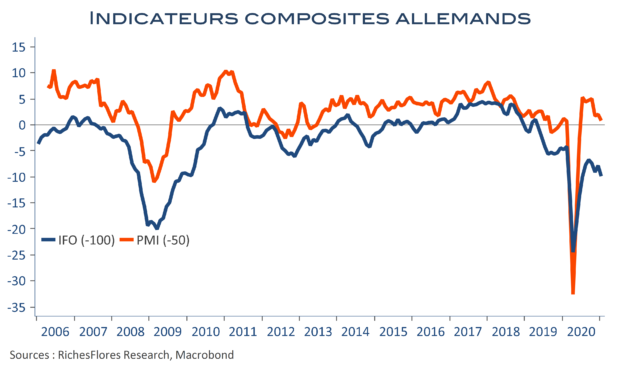

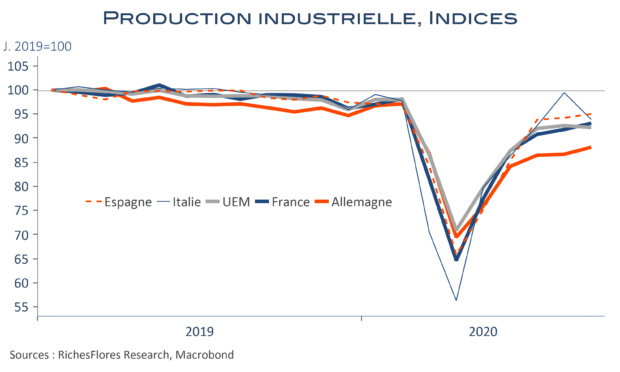

Le scénario reflationniste a du plomb dans l’aile à la suite de données globalement décevantes publiées cet été. Tombé à zéro en août, notre baromètre macroéonomique global est à un plus bas depuis avril 2020. Après une accélération du PIB au T2, les indicateurs Chinois se sont nettement détériorés. Aux Etats-Unis, les mesures de soutien maintiennent l’économie à flot mais leurs effets s’enrayent dès qu’elles s’arrêtent, les développements sur le marché de l’emploi demeurent insatisfaisants et l’inflation rogne le pouvoir d’achat des ménages. En Europe, la locomotive industrielle allemande est en panne. Outre une conjoncture fragile et une situation sanitaire toujours dégradée, les enjeux géopolitiques et climatiques reviennent sur le devant de la scène, apportant leur lot d’incertitudes.

Dans ce contexte, les questionnements persistent quant aux politiques des banques centrales. De plus en plus de membres de la FED préconisent un changement de cap avec l’amorce d’un tapering imminent. J. Powell devrait temporiser et éviter de se prononcer dès Jackson Hole. En Europe, les déceptions économiques, la faible inflation sous-jacente et le haut niveau de l’euro laissent à C. Lagarde des marges pour s’opposer aux frugaux….

Aux incertitudes sanitaires et aux déceptions économiques s’ajoute dorénavant l’onde de choc afghane, aux conséquences assez largement imprévisibles mais, certainement, malvenues dans un contexte géopolitique de plus en plus menaçant. La rentrée se présente décidément sous un jour compliqué.