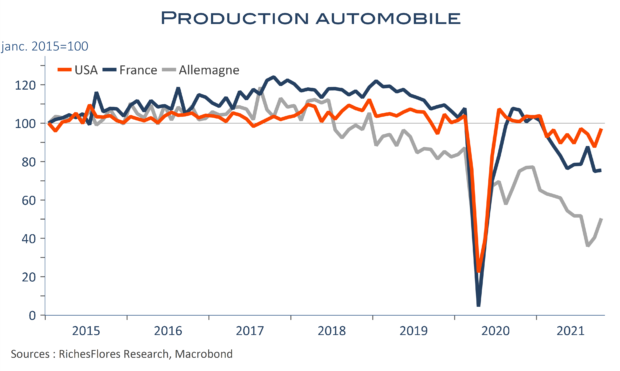

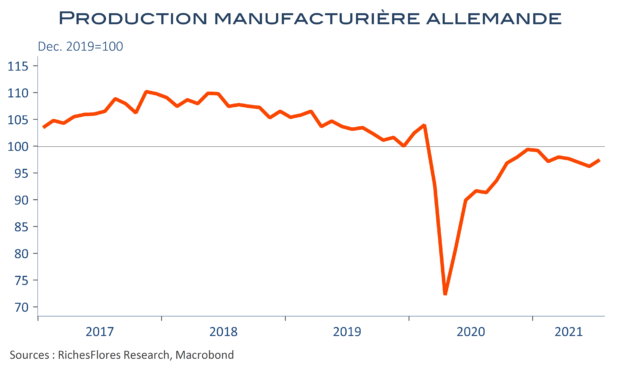

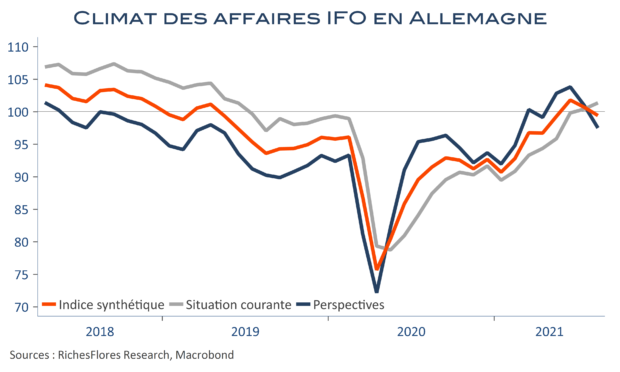

On avait l’espoir d’un léger rebond de l’activité industrielle en fin d’année dernière, las ! en novembre, la production industrielle s’est contractée de 0,4 % en France et de 0,2 % en Allemagne. Des pertes somme toute minimes mais des pertes toujours, témoins d’une situation encore très déprimée en dépit d’un léger mieux du côté automobile. Les données de consommation sont un peu meilleures, en hausse de 0,8 % pour les achats des ménages français et de 0,6 % pour les ventes de détail hors automobiles en Allemagne. Mais face à l’inertie de la production, ce sont les importations qui en retirent les plus grands bénéfices ! Le tout reste donc assurément médiocre. Il faut espérer que les services aient soutenus un peu plus vigoureusement la croissance du PIB du dernier trimestre avant d’avoir été rattrapés par la nouvelle vague d’épidémie. Tout ceci n’est assurément pas de meilleur augure.