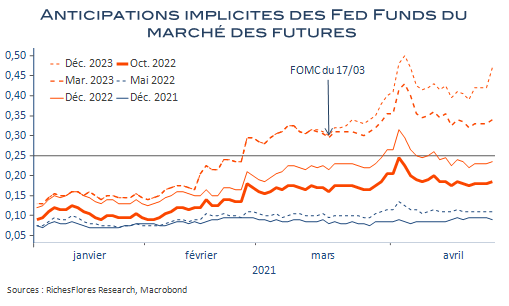

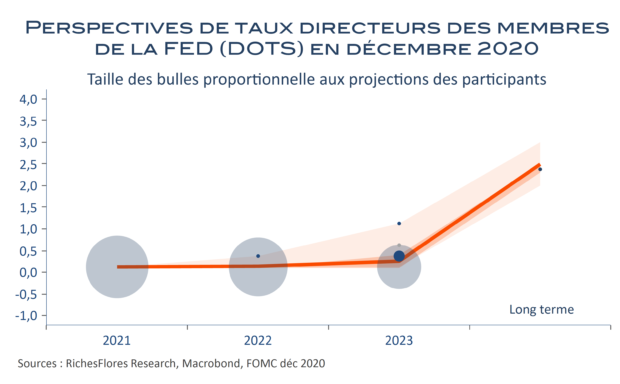

Inutile de chercher des signes de préoccupation sur la santé économique des Etats-Unis dans les minutes du dernier FOMC, il n’y en a pas. La FED est confiante dans la capacité de l’économie américaine à se remettre de la crise du Covid et constate comme tout un chacun une relative résilience des consommateurs et de l’activité en général à la situation sanitaire en présence. Aucun signe, non plus, de quelconques préoccupations sur l’inflation : si cette dernière est amenée à s’accélérer un temps elle a toute chance de retomber ensuite, de l’avis de la plupart des membres du FOMC. Dans de telles conditions, ces derniers voient dans la remontée des anticipations d’inflation, l’expression d’une amélioration des perspectives économiques et dans la remontée des taux d’intérêt réels celle, possible, des perspectives d’augmentation des besoins de financement. Les conséquences du Covid sur les secteurs et populations les plus exposées sont importantes et potentiellement durables, malgré la reprise escomptée de la croissance. Celles-ci justifient le maintien de conditions monétaires très accommodantes que la FED ne compte pas modifier avant un retour au plein emploi et une inflation suffisamment ancrée au-dessus de l’objectif de 2 %.

Autrement dit, pas de changement imminent de sa politique monétaire ni en matière d’accroissement de ses achats d’actifs ni en matière de taux d’intérêt. Le compte-rendu des minutes est rigoureusement en ligne avec la communication de J. Powell devant la presse immédiatement après le FOMC, presque plus explicite encore. La suite, donc, au prochain numéro, en fonction des développements sur le front conjoncturel, bien sûr, mais probablement plus encore sur celui de la politique budgétaire. Sur ce dernier point deux éléments pourraient s’opposer : l’avancée des négociations au sujet du programme d’infrastructure mais également sur le dossier fiscal. Ce dernier pouvant, le cas échéant, offrir plus de latitude à la FED pour prolonger le statu quo sur sa politique monétaire… A suivre.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre