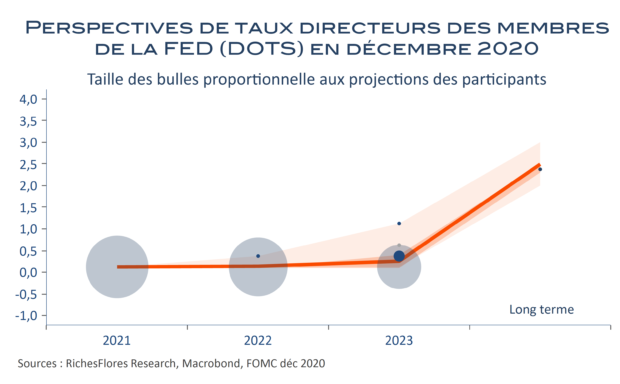

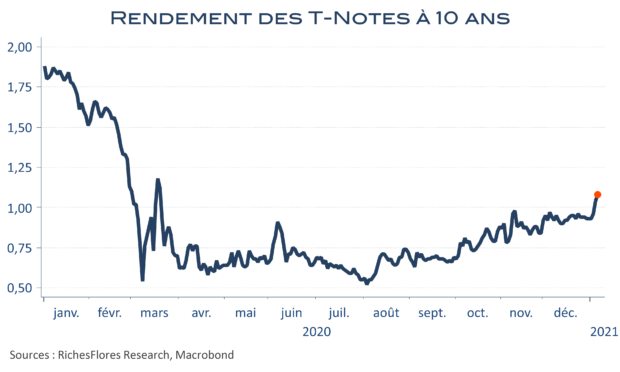

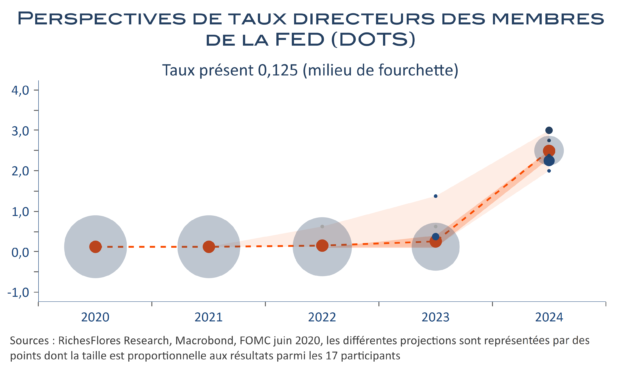

Assurément risqué l’exercice de communication de J. Powell de ce soir qui devra tenter de réconcilier ce qui semble de moins en moins réconciliable, sinon dès ce mois-ci, du moins sans tarder, c’est à dire : Des révisions substantielles à la hausse de son scénario de croissance et d’inflation par rapport à celui de décembre, avant l’adoption de la rallonge budgétaire de 900 Mds de $ et le nouveau plan Biden de 1.900 Mds de $. Une vraisemblable révision à la hausse des perspectives de moyen terme de taux d’intérêt de ses membres, les DOTS, dont l’ampleur pourrait sensiblement compliquer l’exercice du Président de la FED devant la presse. La prolongation, ou non, de l’exclusion des Treasuries et des réserves bancaires des calculs de ratios de leviers, mesure introduite en avril dernier censée prendre fin le 31 mars qui, si elle n’était pas étendue, pourrait accentuer les tensions sur les conditions de financement du Trésor. L’absence, a priori, de changement imminent de sa politique monétaire ni le désir de donner plus de précisions sur les modifications à venir, dans un contexte encore éminemment incertain sur les tendances de plus long terme de l’économie américaine. Le tout en évitant de souffler sur les braises des marchés de taux qui seraient peut-être plus facile à éteindre si la FED pouvait effectivement affirmer que le mixte de politique économique a changé et que sa politique monétaire doit en prendre acte, option néanmoins impossible tant elle ferait encourir un risque majeur sur des marchés financiers dopés depuis plus de dix ans aux liquidités.