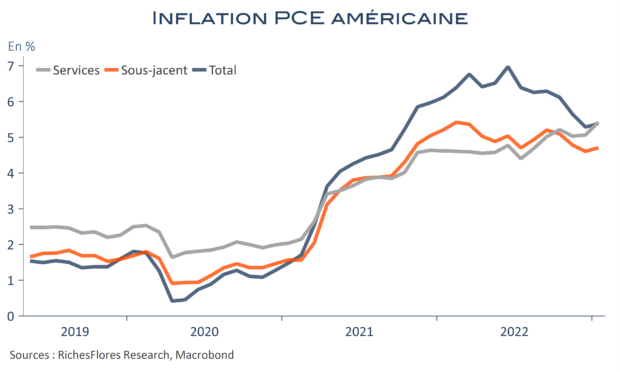

Peu d’enseignements après les ventes de détail et les prix CPI publiés la semaine dernière. La hausse, inédite depuis dix ans, des revenus disponibles réels des américains (hors pandémie), a permis un net rebond des dépenses de consommation, de 1,1 % en janvier après deux mois de variations négatives. Néanmoins, c’est surtout l’ancrage de l’inflation qui a été confirmé par les chiffres du jour : sur un an, l’évolution des prix PCE totaux et sous-jacents a accéléré d’un dixième de point, à respectivement 5,4 % et 4,7 %. La Fed a encore beaucoup de pain sur la planche, la hausse des taux repart de plus belle, avec les T-Notes à 2 ans au-delà de 4,80 %, un record depuis 2007.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre