Le conflit stratégique qui oppose la Chine et les Etats-Unis depuis une demi-décennie imprime de plus en plus sa marque sur les flux et relations économiques internationaux. Jusqu’où iront ces changements et quelle forme prendront-ils au fil du temps est incertain et, sans doute, encore largement imprévisible. Dans ce tumulte émergent, néanmoins, d’ores et déjà, un certain nombre de perdants ou de gagnants potentiels. Parmi les premiers, sans conteste, l’Europe continentale, qui subit plutôt qu’elle ne choisit sa place dans ce combat des deux géants et peine à trouver la voie médiane qu’elle souhaiterait incarner. Parmi les seconds, des pays souvent passés à l’arrière-plan de la vie économique internationale, écrasés par le rouleau compresseur du grand bond en avant de la Chine qui a suivi son adhésion à l’OMC, il y a un peu plus de vingt ans. L’Inde, que les Américains envisagent comme le plus efficace contrepoids à l’influence grandissante de la Chine au-delà de ses frontières (voir à ce sujet « Le Bharat sur un plateau » du 8 septembre) mais, aussi, de manière plus discrète mais tout aussi révélatrice des mouvements qui agitent la tectonique géopolitique et économique mondiale, le Mexique.

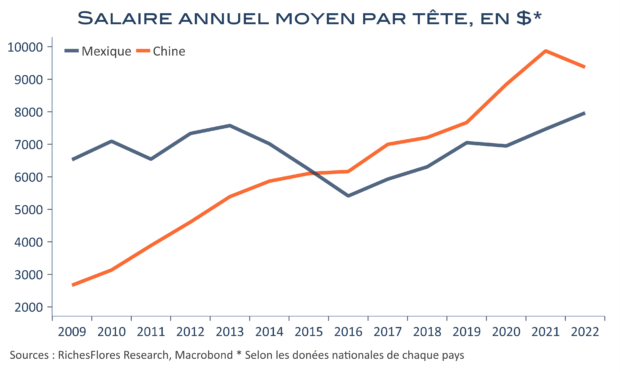

Voisin immédiat des Etats-Unis, avec ses 130 millions d’habitants de moins de 30 ans d’âge médian, son positionnement lui confère un rôle d’arrière-garde économique essentiel à la stratégie de relocalisation industrielle américaine, en même temps que celui d’une possible tête de pont vers l’Amérique centrale et latine, de plus en plus convoitée par la Chine.

Le Mexique pourrait-il être le grand gagnant de l’I.R.A. de J. Biden ? Les retombées ne sont pas spectaculaires à ce stade mais prometteuses et les intérêts réciproques, parmi lesquels, côté mexicain, un moyen de lutter plus efficacement contre la gangrène de la corruption endémique de ces vingt dernières années.