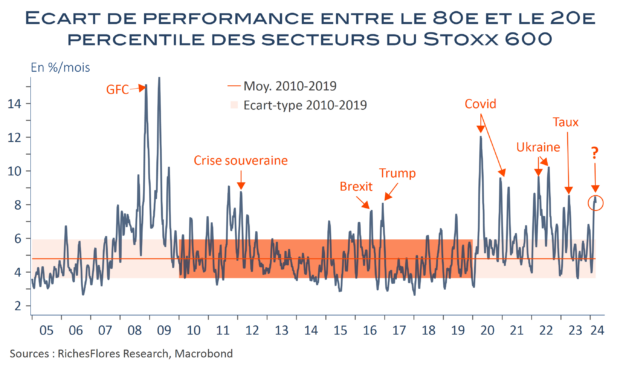

La hausse des indices européens s’est accompagnée de rares dispersions des performances sectorielles et d’écarts souvent exceptionnels entre les valeurs d’un même secteur depuis le début de l’année. Malgré le retour de la confiance des investisseurs, ce contexte a souvent créé un sentiment d’incertitude dans l’exercice des stratégies d’investissement, limitant, de facto, l’appétit pour le risque.

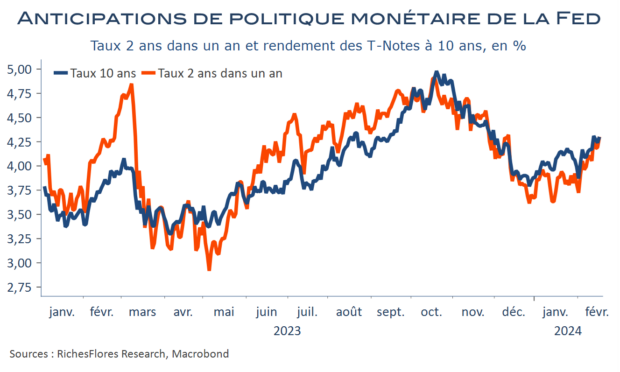

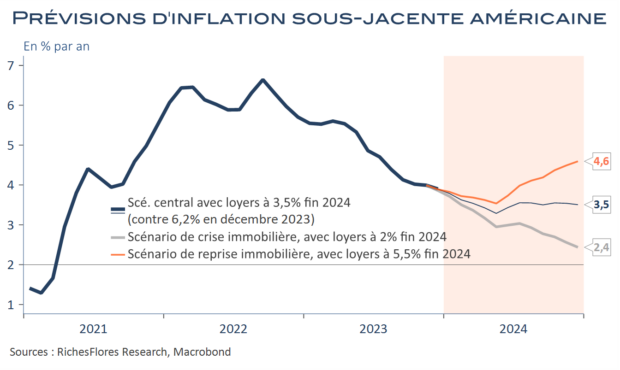

Plusieurs éléments sont susceptibles de justifier cette particularité dans un environnement économique et géopolitique, non seulement, des plus instables mais en profonde mutation. L’incertitude autour des anticipations d’inflation, des politiques monétaires et de taux d’intérêt a, néanmoins, sans conteste, joué un rôle de premier plan dans l’entretien de distorsions hors normes. Le changement de posture de la BCE de cette semaine, la révision en forte baisse de ses prévisions d’inflation et la perspective confortée d’une possible première baisse de ses taux directeurs en juin, sont-ils, dès lors, en mesure de changer cet état de fait et de rendre le marché à la fois plus harmonieux et plus lisible ?

Si l’on est, a priori, tenté de le penser, force est de reconnaître que la seule perspective d’un pivot de la BCE semble à ce stade un contrepoids insuffisant aux facteurs apparemment à l’œuvre derrière les anomalies en présence.