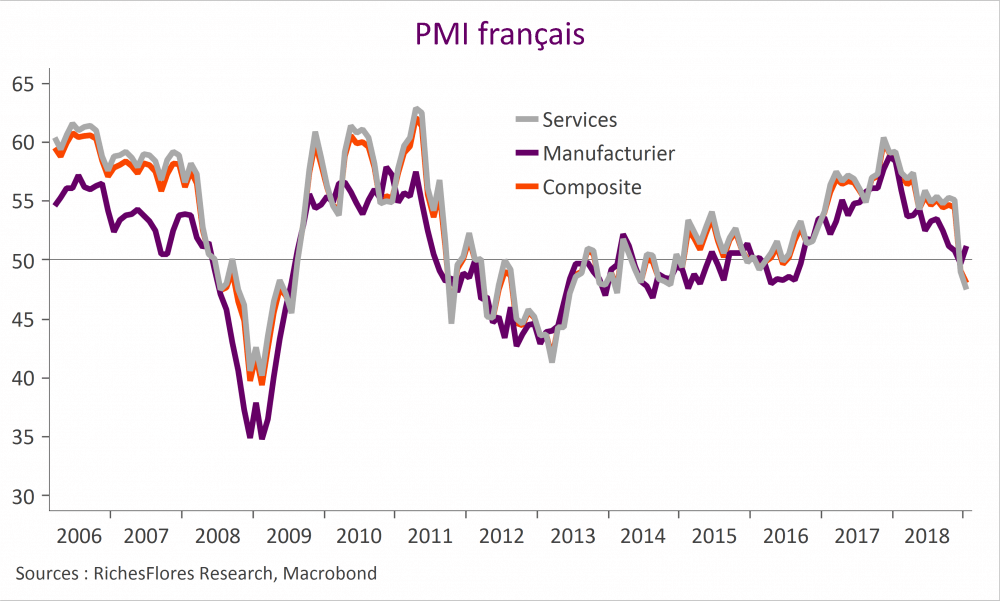

Les premières livraisons des PMI du mois de janvier confirment la détérioration persistante de la situation dans l’industrie manufacturière avec un indice allemand en repli de 51,5 en décembre à 49,9, dans la lignée des informations plus tôt ce matin en provenance du Japon où l’indice est ressorti en repli de 52,6 à 50. En France, paradoxalement, l’indicateur PMI regagne du terrain, à 51,2 points après 49,7 en décembre, ce qui permet de contenir le repli de l’indice préliminaire pour l’ensemble de la zone euro à 50,5. Mais les nouvelles en provenance des services français jettent un froid. Contrairement aux résultats des enquêtes INSEE publiées hier, la confiance dans les activités de services se serait de nouveau dégradée en janvier avec une chute de l’indice de Markit à son plus bas niveau depuis février 2014, à 47,5 points, synonyme de risque significatif de contraction du PIB compte-tenu de l’importance des services dans l’activité.