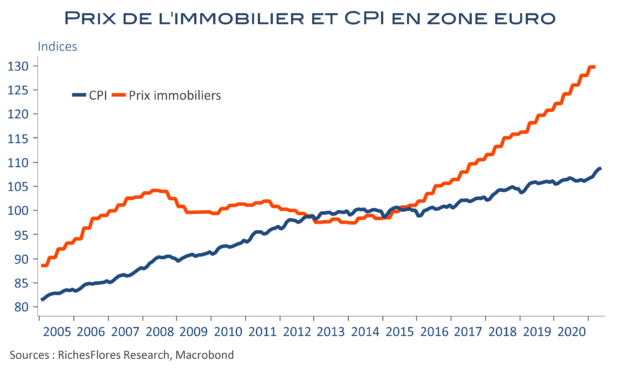

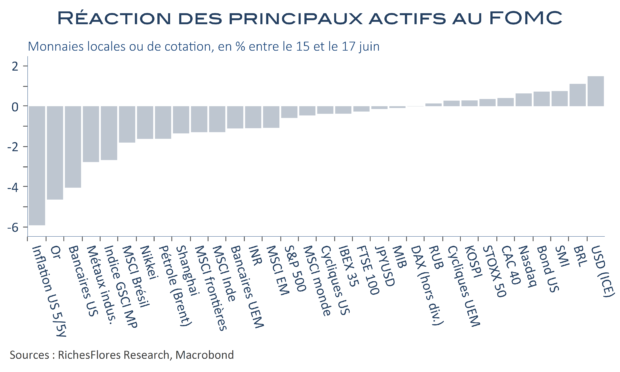

Les conclusions de la revue stratégique de la BCE ont été annoncées aujourd’hui par sa présidente, Mme Lagarde. Examen ô combien nécessaire dans les conditions d’exercice de la politique monétaire inédite de ces dernières années, on aurait pu s’attendre à de savantes réflexions sur le rôle des banques centrales dans des conditions de crise exceptionnelle ou sur les conséquences des politiques quantitatives sur la croissance, l’emploi, l’investissement, l’inflation ou les marchés financiers. Nul n’aurait espéré de réponses, que tout un chacun sait difficiles à apporter, mais au moins des pistes d’inspiration. Rien de tout cela. Cette revue se termine par des éléments de langage que l’on peine à considérer comme des changements décisifs. Reste, néanmoins, un changement d’importance, lequel a peut-être dû être concédé aux « faucons » pour accepter de modifier l’objectif d’inflation à 2 % plutôt que « proche mais inférieur à 2 % » qui prévalait auparavant, c’est l’inclusion des prix immobiliers dans la mesure de l’inflation. De quoi, en effet, parvenir, enfin, à envisager d’approcher cette cible-objectif, à défaut d’aider à mieux anticiper la politique monétaire. Est-ce la raison qui fait monter l’euro et se tendre les spreads intra-UEM ? Difficile à dire tant les marchés sont malmenés aujourd’hui mais la question se pose et si la réponse venait à être positive, il s’agirait d’une bien mauvaise nouvelle !