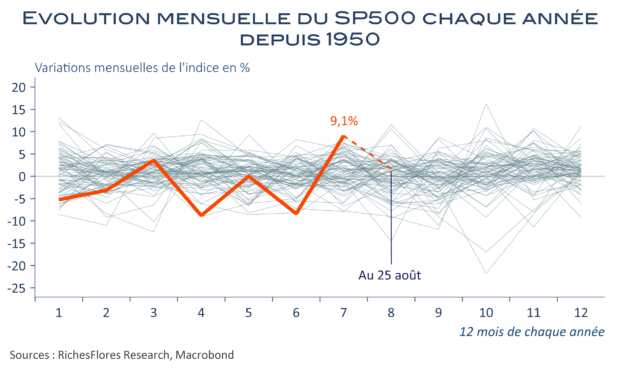

Après un premier semestre calamiteux, au cours duquel de nombreux actifs ont enregistré leurs pires performances historiques, la récupération de cet été a souvent été spectaculaire sur les marchés. Il y a principalement trois explications à ce rallye.

- Une conjoncture plus résistante que prévu, notamment portée par le rebond des activités tertiaires consécutif à la levée des contraintes sanitaires.

- Une relative résilience concomitante des résultats des entreprises, également enflés par l’évolution des prix de vente au 2ème

- L’anticipation, surtout, d’un pic d’inflation imminent supposé inciter les banques centrales à temporiser le resserrement monétaire en cours, qui, sur fond de liquidités toujours surabondantes, a conduit à transformer toute mauvaise nouvelle – elles n’ont pas manqué !- en un repli porteur des anticipations de hausse des taux directeurs et des taux d’intérêt à long terme.

Anticipée dans notre allocation tactique du mois de juin, la mécanique a fonctionné à merveille sur la plupart des actifs à risque. Elle n’était cependant pas censée se prolonger, les tendances fondamentales étant amenées à reprendre le dessus dès lors qu’il deviendrait évident que les banques centrales, sauf risque majeur de récession, ne lâcheraient pas l’affaire avant d’avoir gain de cause sur l’inflation.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre