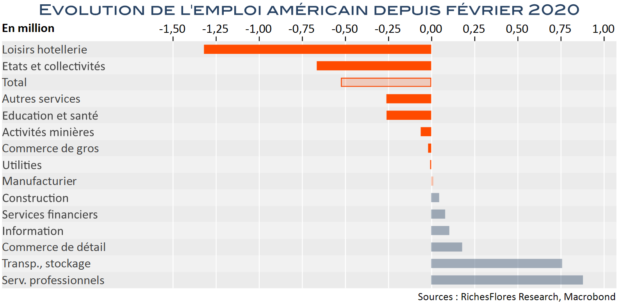

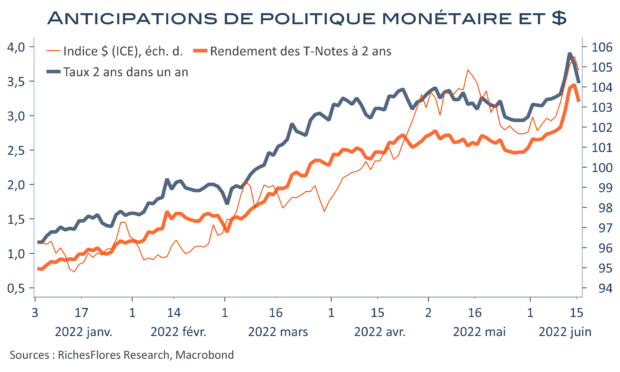

Bien peu de choses dans le rapport sur l’emploi américain du mois de juin pour retenir la FED d’aller dans le sens souhaité en matière de resserrement monétaire. L’économie américaine aurait créé 372 K postes le mois dernier dont 381 K dans le seul secteur privé, davantage qu’en mai quand les créations de postes privés avaient atteint 330 K. Voilà de quoi conforter la lecture de J. Powell sur la vigueur de l’économie américaine et prendre largement à revers la révision à la baisse des anticipations de hausse des taux des marchés de ces dernières semaines. La FED a tout en main pour poursuivre le chemin vers un durcissement accéléré de ses conditions monétaires, tel que souligné dans les minutes du dernier FOMC publiées plus tôt cette semaine qui, au vu des chiffres du jour, sont loin d’être dépassées. Du moins n’ira-t-elle pas rechercher les informations qui pourraient la dévier de sa course en juillet, tels le ralentissement du taux de salaires ou le déficit persistant d’un demi millions de postes par rapport à février 2020 : la probabilité d’une hausse de ¾ de points des Fed Funds en fin de mois est indiscutablement augmentée.