Les perturbations liées au shutdown ont considérablement réduit la visibilité sur la réalité de la situation économique américaine depuis la fin de l’année dernière. Les principales données, jusque-là, disponibles -résultats d’enquêtes PMI et ISM ainsi que les chiffres d’emploi- ayant été plutôt sympathiques ont largement entretenu l’idée d’une poursuite d’une croissance robuste, malgré la fermeture partielle de l’administration fédérale entre le 22 décembre et le 25 janvier. Les statistiques de ventes de détail publiées aujourd’hui, mettent à mal ce diagnostic quand les premières tendances de janvier ne sont pas, non plus, des plus encourageantes.

Author Archives: Véronique Riches-Flores

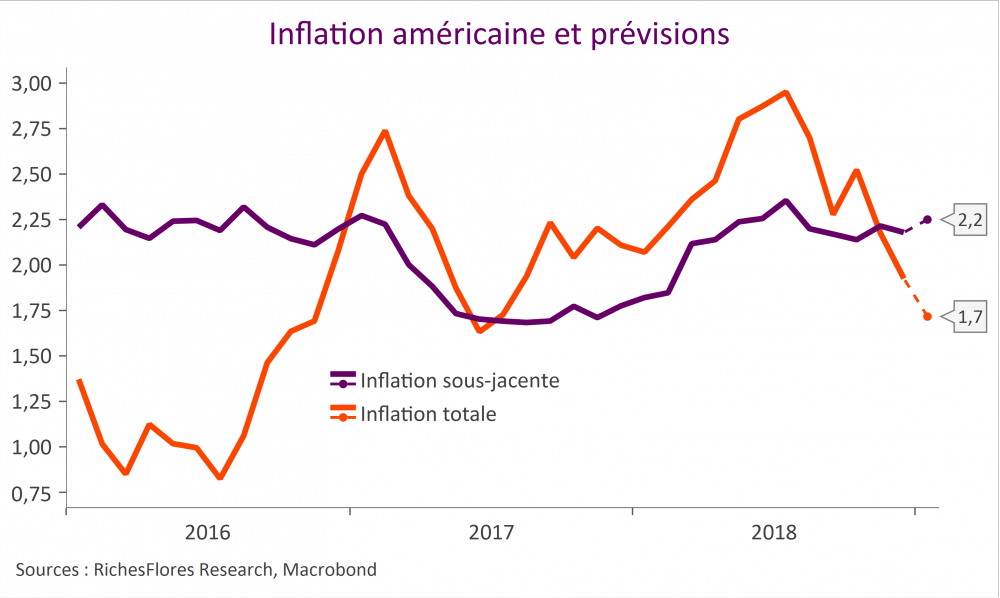

Salaires, shutdown, intempéries… L’inflation américaine baissera-t-elle autant que prévu ?

US inflation in January will be released today. In this period of information shortage, linked to the disruption of the shutdown, and after the change of strategy of the FED, this statistic will be particularly scrutinized. The risks of surprise are relatively high compared to the consensus. According to our estimates, total inflation should continue to decline from 1.9% in December to 1.7% in January, a result, however, two tenths higher than consensus expectations (1.5%). Core inflation, on the other hand, would stabilize at 2.2%, instead of falling back to 2.1% as expected by the market.

En Europe, le super « put » de Jérome Powell contré par les bancaires et, maintenant, par la CE

Intéressante conférence annuelle de Macrobond à Stockholm ce jeudi, de laquelle nous retenons quelques observations .

Un rare contraste entre la table-ronde des économistes et celle des stratégistes. Les premiers, secoués par l’extrême détérioration des conditions en présence, partageaient les mêmes appréhensions, se rattrapant aux fragiles branches à partir desquelles ils ont sauvé leur scénario de croissance, sur fond d’inquiétudes mal dissimulées quant aux risques de sous-estimer une réalité plus préoccupante. Les seconds, revigorés par le rebond des marchés de ce début d’année, sont apparus bien peu soucieux du constat économique et étonnamment confiants, exprimant, tout au moins pour les plus prolixes, un fort appétit pour le risque. Aux quelques questions qui leur ont été adressées à propos de cette vision de marché, voici les réponses apportées plus ou moins directement.

- Que pensez-vous des valeurs bancaires européennes ? Réponse d’un des plus prompts à recommander l’exposition au risque : nous n’investissons pas sur les valeurs financières.

- Quel serait l’argumentaire pour continuer à surpondérer les actions après le rallye de début d’année, européennes notamment ?

1- la stratégie a très bien fonctionné ;

2- le risque financier est trop grand pour que les banques centrales ne fassent pas tout ce qui est en leur pouvoir pour le contrer ; la FED, c’est entendu, ne représente plus un danger pour les marchés ;

3- les valorisations européennes sont encore éloignées de leurs fondamentaux et doivent pouvoir rattraper ce retard ;

4- les mesures de relance adoptées par le gouvernement chinois finiront par porter leurs fruits.

Il est intéressant de revenir sur chacun de ces arguments.

SAVE THE DATE – 21 MARS -La Chine à l’heure du nationalisme. Quelles conséquences pour l’Europe ?

En ce début d’année, la Chine est partout ; au cœur tout à la fois des plus grandes prouesses spatiales et des promesses de relance sur lesquelles surfent les marchés mondiaux, comme des plus grandes inquiétudes relatives à sa situation économique et à ses ambitions géostratégiques. Où en est l’Empire du Milieu?

Six années de pouvoir de Xi Jinping ont remodelé le pays et réveillé le sentiment nationaliste, par ailleurs, aiguisé par la bataille protectionniste que lui livre D. Trump. Aux produits étrangers, hier sollicités pour leur qualité et leur technologie, se substituent les biens d’entreprises chinoises dont les compétences n’ont plus rien à envier aux étrangères et peut-être, avant tout, parce qu’ils sont chinois…

À l’arrière plan des développements de ces dernières décennies, la culture nationaliste se réveille et semble à même de changer le visage que nous nous étions fait de la Chine et de son influence sur le reste de monde et sur ses entreprises.

C’est à ce thème que nous consacrerons notre présentation trimestrielle jeudi 21 mars

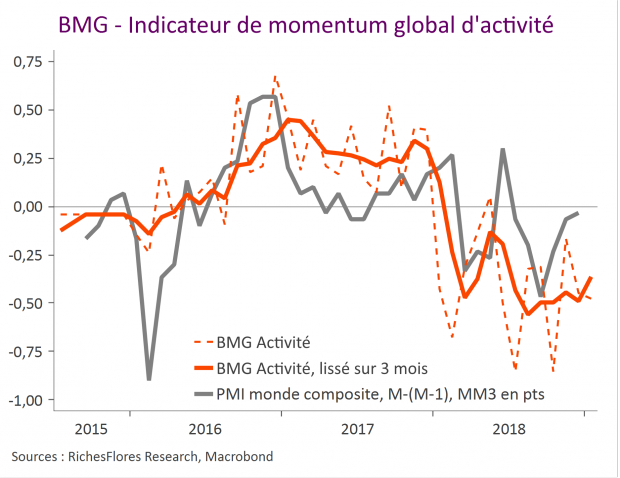

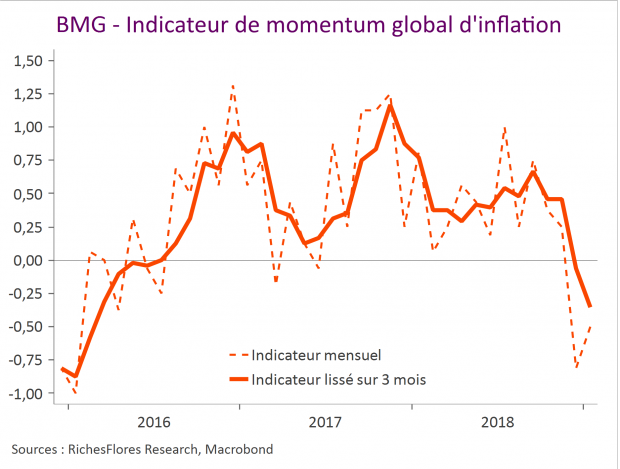

BMG Janvier 2019 – Température négative stationnaire

- Notre baromètre d’activité stationne en zone négative en janvier, à -0.5, après une révision à la baisse de -0,2 à -0,4 en décembre. Malgré une amélioration du côté du climat des affaires et de la production industrielle, de retour en zone de neutralité, les faibles résultats persistants de la consommation et de l’investissement et le repli des exportations l’emportent.

- La moyenne trois mois de notre baromètre d’activité continue à profiter du rebond du mois de novembre mais rebaissera le mois prochains si les composantes en se ressaisissent pas.

- Notre indicateur d’inflation se ressaisit en janvier mais reste en territoire négatif, à -0,5 après -0,8 en décembre, tandis que sa moyenne 3 mois reste clairement orientée à la baisse.

Quand l’emploi américain va, est-ce que tout va aussi bien ?

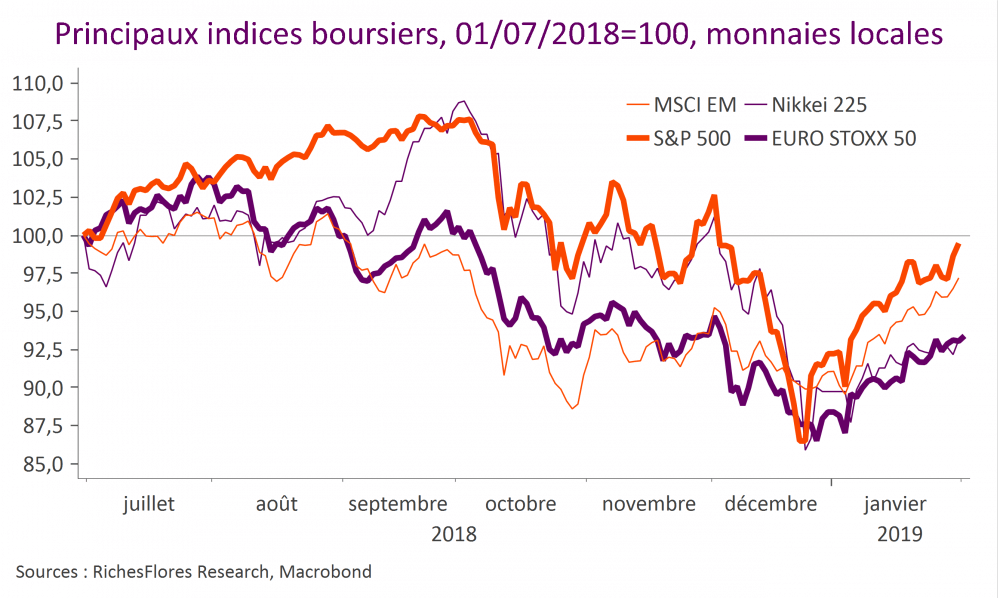

Les entreprises américaines continuent à créer des emplois à tour de bras, défiant tout à la fois les conséquences du plus long shutdown de l’histoire américaine, celles du contrecoup financier de la fin de l’année dernière et la dégradation de leurs résultats. Or, pour les marchés financiers internationaux, un peu comme le vieux dicton français le disait à propos du bâtiment : « quand l’emploi américain va, tout va », surtout quand la FED promet de n’y pas interférer ! Le relevé des compteurs conjoncturels du reste du monde illustre, pourtant, une toute autre histoire. En l’occurrence, celle d’une conjoncture mondiale en bien mauvaise passe, aspirée par une économie chinoise de plus en plus mal en point qui, de fil en aiguille, semble paralyser le reste de l’Asie et progressivement l’Europe. La stratégie d’isolement de D. Trump semble donc porter ses fruits, avec, dorénavant, la FED en grand renfort. Les indices boursiers américains apprécient, ceux du reste du monde sont tentés de suivre, avec cependant de moins en moins de bonnes raisons de le faire. Jusqu’où peuvent aller ces distorsions ?

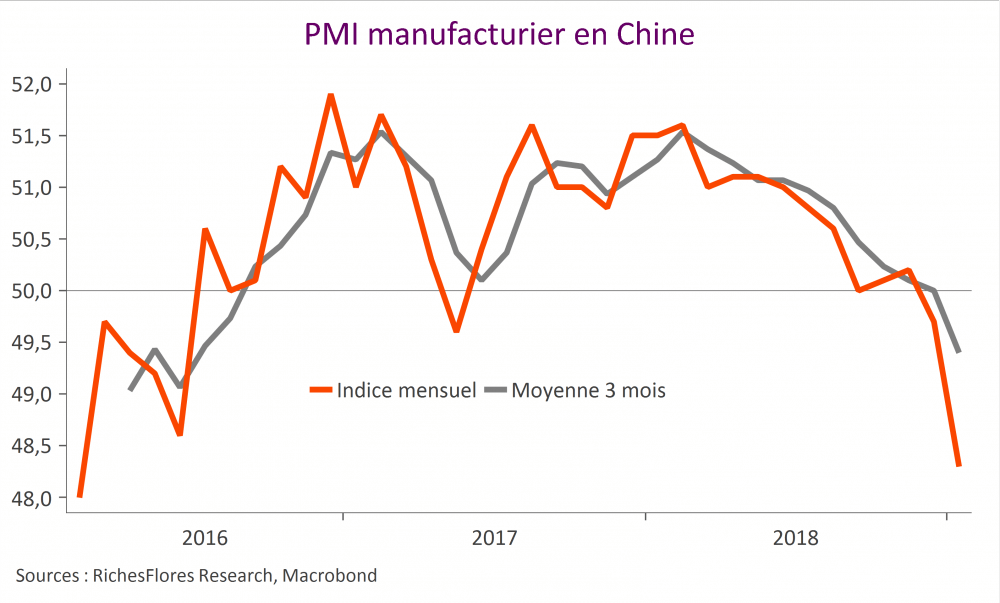

PMI – Alerte rouge en Asie

La livraison des PMI manufacturiers chinois ce matin est une douche froide. Tombé à 48,3 points en janvier, l’indice semble s’enforcer inexorablement dans le rouge, avec dorénavant une moyenne sur trois mois inférieure à 50. Les nouvelles en provenance des autres pays d’Asie ne sont guère meilleures, la détérioration de ces derniers mois concentrée dans le sud-est de la région, semblant se propager inexorablement. Gare aux effets boomerang.

Jérôme_Powell dans la démesure

Nous attendions de la FED qu’elle infléchisse son discours et prépare les marchés à un statu quo lors de son prochain FOMC de mars mais qu’elle garde, néanmoins, la main en vue d’éventuelles remontées de ses taux directeurs plus tard, courant 2019, quand bien même notre scénario n’envisage pas qu’elle en ait l’occasion avant, peut-être, la toute fin d’année. La FED est allée plus loin encore. Par ses commentaires sur le fait que le niveau des fed funds était approprié, globalement neutre, et en l’absence de référence à un quelconque risque inflationniste futur, le message envoyé par Jérôme Powell apparaît incontestablement conciliant. Un tel revirement est pour le moins troublant à ce stade du cycle et compte-tenu de la confiance, par ailleurs, affichée sur les perspectives macro-économiques américaines.