Lorsqu’au printemps dernier, la FED a fait part de sa décision de tenir à partir de janvier 2019 une conférence de presse après chaque FOMC, toutes les six semaines, nombreux ont vu dans ce message la perspective d’une possible accélération du tempo de hausse de ses taux directeurs. Après tout, la FED avait, à de nombreuses reprises par le passé, pratiqué des ajustements de ses taux beaucoup plus rapprochés que ces derniers temps, pouvant aller jusqu’à des relèvements d’affilée de 50 points de base à six semaines d’intervalle. Dans un contexte de croissance économique soutenue, de remontée des anticipations d’inflation et d’une certaine exubérance des marchés financiers, l’hypothèse d’une accélération du rythme des hausses de taux était défendable et, avec elle, la tenue de conférences de presse plus rapprochées, destinées à garantir une meilleure communication. Cette décision semble pourtant bien mal tomber si, comme nous le pensons, la FED était amenée à maintenir le niveau des fed funds essentiellement inchangés cette année.

Author Archives: Véronique Riches-Flores

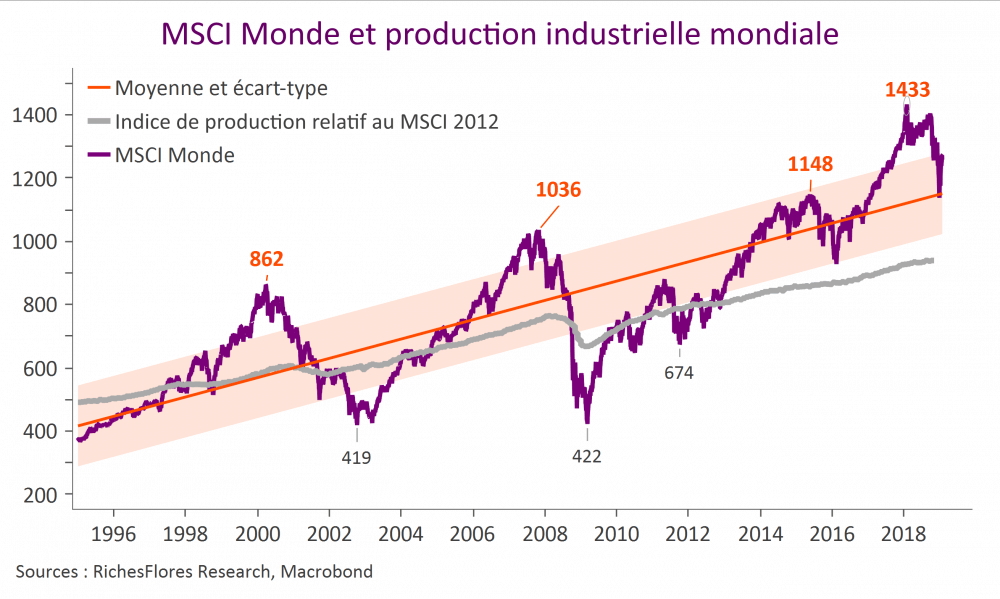

Perspectives financières : abstinence monétaire

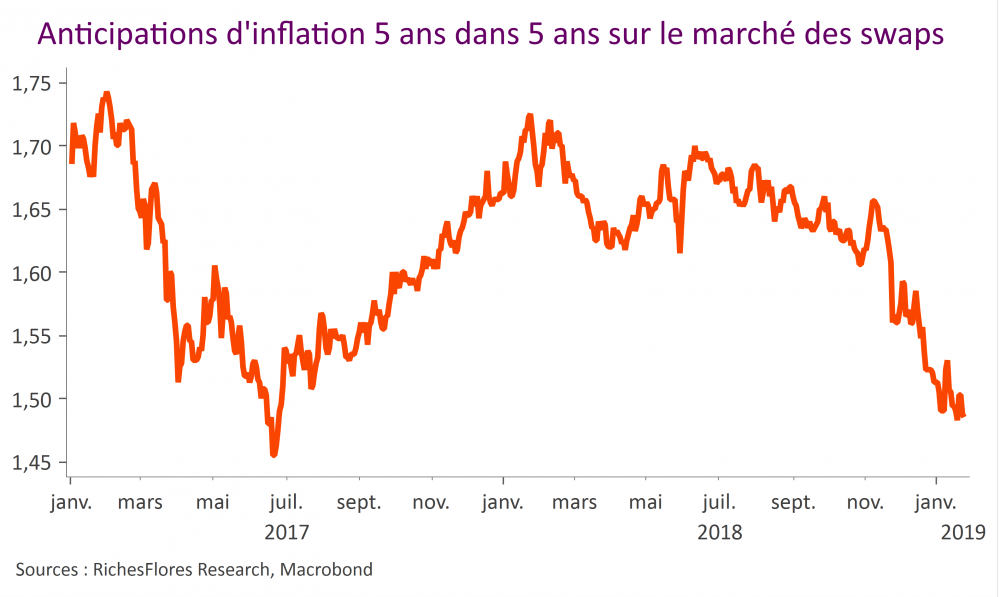

Ralentissement de la croissance et de l’inflation mondiales suggèrent peu d’évolutions des taux d’intérêt en 2019. L’instabilité risque cependant de prédominer à ce stade particulier du cycle quand, par ailleurs, la multiplication des expériences populistes, n’est guère propice à l’apaisement des marchés obligataires.

L’incertitude politique occupe une large place parmi les interrogations que soulève l’exercice prévisionnel. À cet effet, l’issue des élections européennes pourrait constituer le point d’orgue du contexte souverain en zone euro, avant même la nomination du nouveau président de la BCE.

Par ailleurs, 2019 devrait marquer le haut de cycle des profits des entreprises cotées du monde développé qui auront vraisemblablement du mal à assurer des résultats à la hauteur des attentes que reflètent des valorisations fondamentales.

2019 se présente comme une année financière chahutée au cours de laquelle l’aversion au risque semble devoir prédominer.

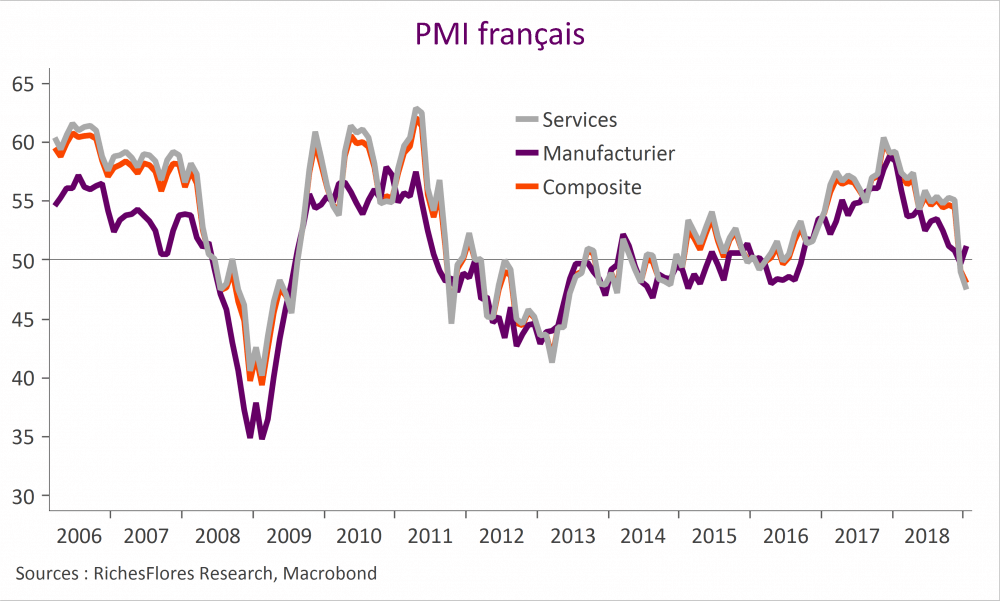

PMI – Sérieux warning pour la France, apaisement des craintes pour l’Allemagne

Les premières livraisons des PMI du mois de janvier confirment la détérioration persistante de la situation dans l’industrie manufacturière avec un indice allemand en repli de 51,5 en décembre à 49,9, dans la lignée des informations plus tôt ce matin en provenance du Japon où l’indice est ressorti en repli de 52,6 à 50. En France, paradoxalement, l’indicateur PMI regagne du terrain, à 51,2 points après 49,7 en décembre, ce qui permet de contenir le repli de l’indice préliminaire pour l’ensemble de la zone euro à 50,5. Mais les nouvelles en provenance des services français jettent un froid. Contrairement aux résultats des enquêtes INSEE publiées hier, la confiance dans les activités de services se serait de nouveau dégradée en janvier avec une chute de l’indice de Markit à son plus bas niveau depuis février 2014, à 47,5 points, synonyme de risque significatif de contraction du PIB compte-tenu de l’importance des services dans l’activité.

Une dernière ligne droite bien sinueuse pour Mario Draghi

Le premier conseil de politique monétaire de la BCE de l’année se déroulera demain, dans un contexte particulier à, au moins, deux titres :

- Il s’agit d’un des derniers conseils présidés par l’actuel président, Mario Draghi, qui quittera son poste fin octobre. Cela n’est pas anodin ; le président de la BCE cherchera, en toute logique, à soigner sa sortie.

- Le ralentissement de l’activité en place est beaucoup plus marqué que celui escompté par la BCE et ses prévisions de croissance et d’inflation sont aujourd’hui de moins en moins défendables (voir « La BCE persiste dans la langue de bois»). Les modifier impliquerait néanmoins de repousser dans le temps les perspectives de relèvement des taux directeurs. Pas sûr, que Mario Draghi ait le soutien nécessaire pour amorcer ce virage.

La dernière « ligne droite » de la présidence de Mario Draghi se présente sous un jour plus sinueux qu’il ne l’aurait sans doute souhaité.

Derrière le ralentissement chinois, les entreprises étrangères, particulièrement sanctionnées

En Chine, le dernier trimestre de l’année dernière a essuyé les conséquences d’une nette détérioration de la conjoncture,. Ce résultat n’est guère surprenant et aurait même pu être plus mauvais, compte-tenu des informations mensuelles jusqu’alors publiées. La toute fin d’année semble, toutefois, avoir été meilleure, avec, en décembre, un raffermissement de la production industrielle ainsi qu’un léger mieux du volume des ventes de détail. Trop tôt pour en déduire que la Chine soit sortie du mauvais pas de ces derniers mois, ces données constituent néanmoins un encouragement… dont les entreprises étrangères ne voient cependant pas la couleur : ces dernières ont vu la croissance de leur valeur ajoutée flancher davantage en décembre, à 1,7 % l’an seulement, en valeur, un plus bas depuis avril 2009.

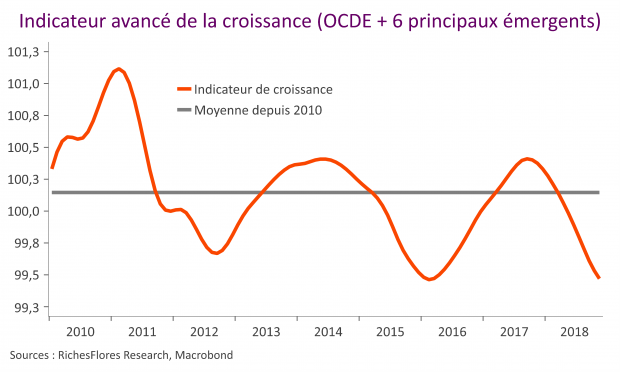

Perspectives 2019 : sous le signe de l’endurance

À quoi ressemblera l’année 2019 ? Le moins que l’on puisse dire est que le point de départ n’est pas brillant, que ce soit sur le front économique, politique et géopolitique, ou financier. Alors que l’année dernière avait débuté sous le signe de l’euphorie et de l’espoir d’un nouveau départ de la croissance mondiale, 2019 s’amorce dans un contexte d’une rare complexité où s’entremêlent les stigmates d’une fin de cycle conjoncturel aux États-Unis, ceux d’une Europe déchirée qui, faute d’ambition collective, semble vouée à l’enlisement et ceux, enfin, d’un monde en développement privé de l’aile protectrice de la Chine, laquelle, passée au stade de l’offensive géostratégique et des prouesses qui vont avec, n’a, cependant, plus les moyens d’entretenir la dynamique économique du reste du monde.

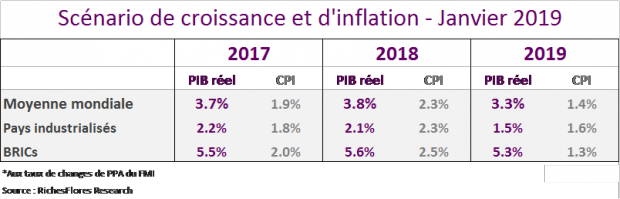

Les sous-jacents de la croissance ne sont pas fondamentalement préoccupants dans un environnement de très bas niveau persistant des taux d’intérêt et de baisse des cours du pétrole mais les résultats escomptés sont trop faibles pour envisager qu’ils apportent l’huile qui serait nécessaire pour réduire les sources de risques, financiers et politiques notamment. Sauvées par les effets bénéfiques escomptés de la chute des cours du pétrole sur l’activité du premier semestre, nos perspectives sur la croissance mondiale sont, cependant, plombées par le retour d’une inflation trop basse pour assurer une croissance décente des résultats des entreprises. À 4,7 %, la croissance nominale de notre échantillon mondial a subi le contrecoup de nouvelles révisions à la baisse pour l’Europe et serait la plus faible depuis le début des années soixante.

Dans un tel contexte, une vigilance exceptionnelle des politiques monétaires et budgétaires sera requise. L’aurons-nous ? L’économiste n’a pas d’autre choix que de considérer que les bonnes réponses apportées permettront de temporiser l’ajustement à la baisse des prix des actifs et d’en limiter les conséquences économiques.

Dans de telles conditions, le cycle ne semble pas devoir s’éteindre mais les prolongations prennent déjà l’allure d’une course de fond trop longue, au fil de laquelle se multiplient les embuches et les risques, dont le degré apparaît significativement plus élevé que la norme.

Nous présentons cette semaine les principales conclusions de notre scénario macro-économique qui seront complétées vendredi prochain de nos perspectives de marchés.

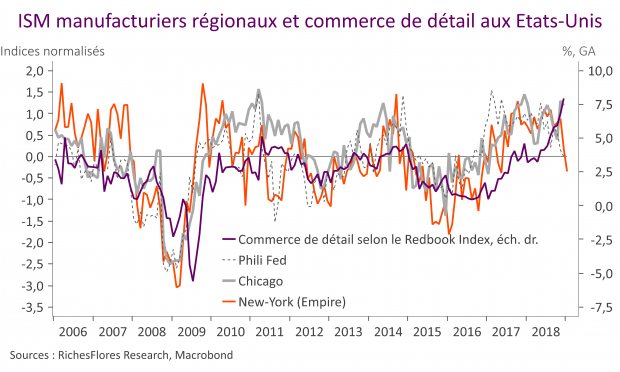

Aux Etats-Unis, les données qui filtrent du shutdown ne sont pas du meilleur cru mais pas du pire, non plus

À travers l’épais brouillard créé par le plus long shutdown de l’histoire des Etats-Unis filtrent quelques rares informations sur la conjoncture américaine. Bien qu’assez disparates, celles-ci ne sont pas du meilleur cru ; un peu comme si l’industrie américaine s’apprêtait à emboiter le pas à ses partenaires d’Europe et d’Asie… Malgré tout, si l’industrie va mal, le repli combiné des taux d’intérêt et des cours du pétrole semble faire contre-poids, pour l’instant tout au moins. D. Trump n’aurait donc pas encore le couteau sous la gorge et pourrait tenir face aux démocrates. Gare aux effets retardés d’un shutdown trop prolongé.

La perspective d’un hard Brexit s’éloigne ; les marchés des changes l’ont compris

Du long périple de ces derniers mois, il ressort au moins une conclusion claire : paradoxalement, la perspective d’un « hard Brexit » qui verrait le Royaume-Uni quitter l’Union Européenne sans accord préalable n’est souhaitée par personne, ni par les Britanniques ni par les Européens. Le temps est loin où T. May affirmait qu’il valait mieux un Brexit sans accord qu’un mauvais accord tant l’approfondissement du sujet a montré à quel point une telle démarche serait folle.

Au lendemain du rejet retentissant de l’accord de divorce négocié par Theresa May avec l’Union européenne, l’incertitude est maximale sur ce qui pourrait suivre mais le cadre est posé : l’éventualité d’une sortie effective du Royaume-Uni de l’UE sans accord le 29 mars a presque disparu du radar à la faveur d’une solution, certes, encore inconnue mais ardemment recherchée. Nous l’écrivions avant-hier (ici) : les péripéties autour de ce dossier ne s’arrêteront pas après le vote du parlement.

Il s’agit là, probablement de la principale explication de la résilience de la livre Sterling au rejet de l’accord de T. May. En somme, une réaction de bon sens, personne ne pouvant décemment imaginer qu’un responsable politique quel qu’il soit propulse son pays dans l’abîme que serait celui d’un hard Brexit. À ce titre, même l’hypothèse d’un second référendum, aux résultats incertains, semble devoir être mise à l’écart, pour un temps au moins.