Intéressante conférence annuelle de Macrobond à Stockholm ce jeudi, de laquelle nous retenons quelques observations .

Un rare contraste entre la table-ronde des économistes et celle des stratégistes. Les premiers, secoués par l’extrême détérioration des conditions en présence, partageaient les mêmes appréhensions, se rattrapant aux fragiles branches à partir desquelles ils ont sauvé leur scénario de croissance, sur fond d’inquiétudes mal dissimulées quant aux risques de sous-estimer une réalité plus préoccupante. Les seconds, revigorés par le rebond des marchés de ce début d’année, sont apparus bien peu soucieux du constat économique et étonnamment confiants, exprimant, tout au moins pour les plus prolixes, un fort appétit pour le risque. Aux quelques questions qui leur ont été adressées à propos de cette vision de marché, voici les réponses apportées plus ou moins directement.

- Que pensez-vous des valeurs bancaires européennes ? Réponse d’un des plus prompts à recommander l’exposition au risque : nous n’investissons pas sur les valeurs financières.

- Quel serait l’argumentaire pour continuer à surpondérer les actions après le rallye de début d’année, européennes notamment ?

1- la stratégie a très bien fonctionné ;

2- le risque financier est trop grand pour que les banques centrales ne fassent pas tout ce qui est en leur pouvoir pour le contrer ; la FED, c’est entendu, ne représente plus un danger pour les marchés ;

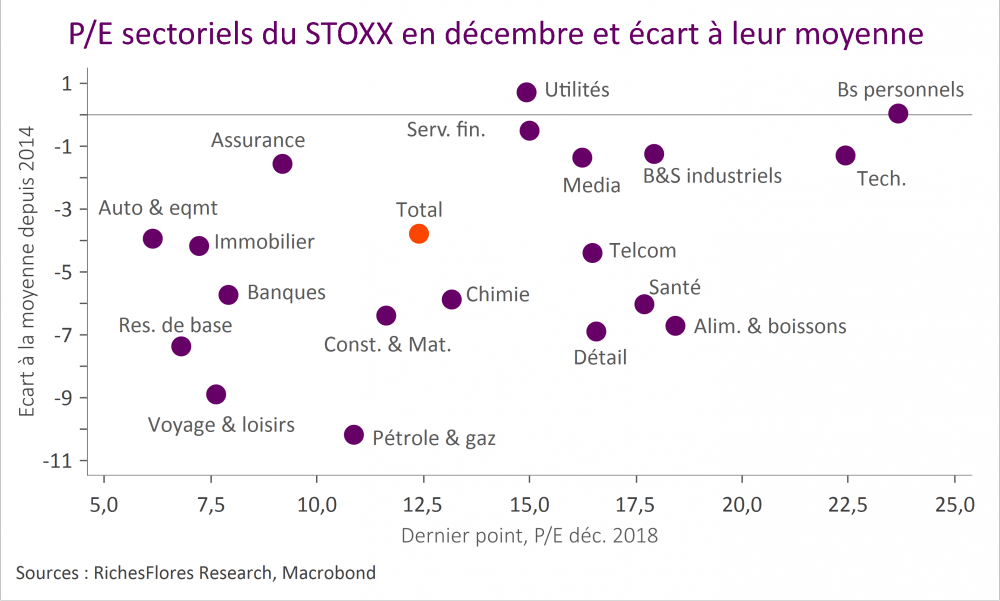

3- les valorisations européennes sont encore éloignées de leurs fondamentaux et doivent pouvoir rattraper ce retard ;

4- les mesures de relance adoptées par le gouvernement chinois finiront par porter leurs fruits.

Il est intéressant de revenir sur chacun de ces arguments.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.