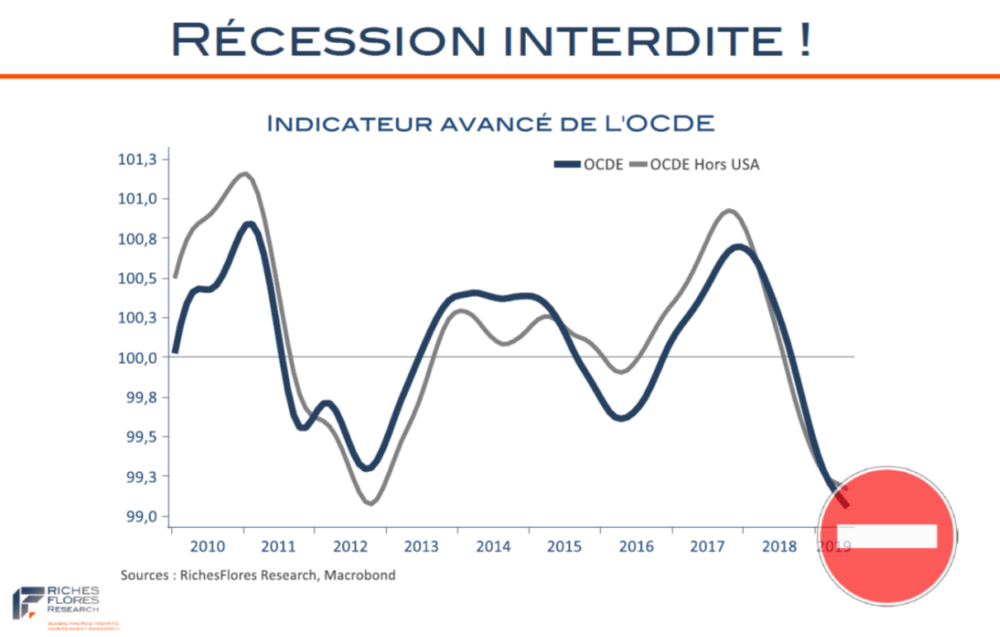

La question a pris une importance croissante ces derniers mois dans le sillage de l’envolée des prix de matières premières, de pénuries d’approvisionnement et de difficultés atypiques de recrutement des entreprises. Épisodes frictionnels, consécutifs à la remise en marche de l’économie mondiale ou prémices d’un changement de régime simultanément provoqué par le rééquilibrage du mixte de politique économique et l’accroissement des besoins occasionnés par les politiques de décarbonation ? La réponse est complexe. La crise sanitaire nous a projetés dans le temps long dans lequel l’explosion démographique et celle des besoins qui lui sont liés vont de pair avec un vieillissement accéléré des populations, synonyme de raréfaction des ressources de développement de l’offre. Mais entre le temps présent et ce temps long de nombreuses étapes semblent devoir encore être franchies.