En Chine, les indicateurs du climat des affaires se sont améliorés en mars pour chacun des grands secteurs d’activité, industrie manufacturière en tête, avec une progression de l’indice synthétique à 50,4 points, son plus haut niveau depuis un an. Les retours en provenance de la construction sont également en amélioration, de même que ceux des services. Si les détails dans ce dernier cas sont moins flatteurs, avec des replis des commandes, des perspectives et de l’emploi qui rendent quelque peu suspecte la hausse de l’indice synthétique, ceux en provenance de l’industrie sont plus convaincants, portés par une amélioration des commandes cohérente avec les données de commerce extérieur du mois de février. A ce stade, le conflit en Iran n’a donc pas d’effets patents sur l’industrie chinoise .

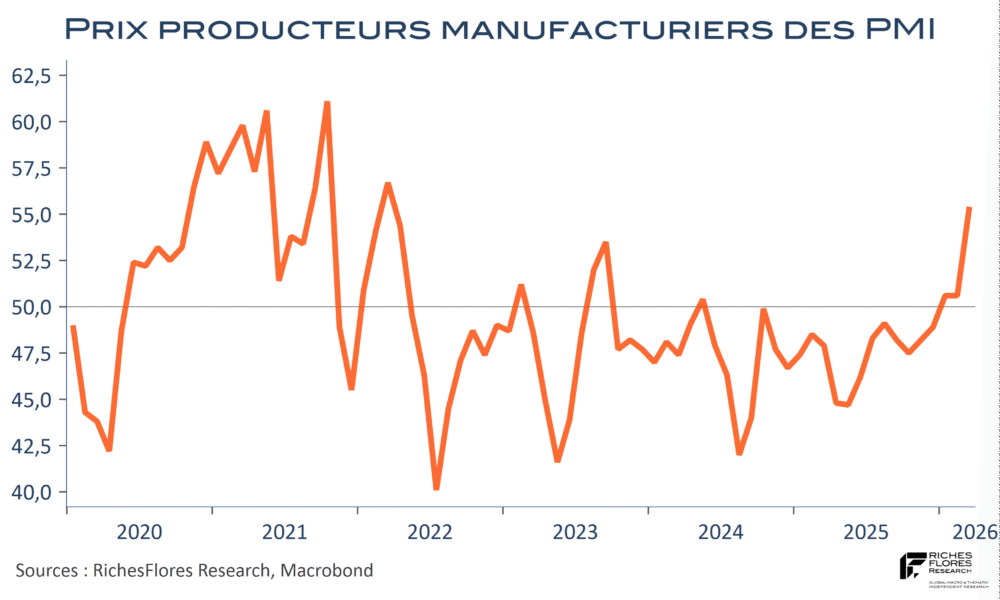

Les changements sont plus notables en matière de prix au sujet desquels industriels et professionnels du tertiaire témoignent d’un regain de tensions généralisé. Déjà enclenché avant l’envolée des prix internationaux des hydrocarbures, la tendance s’est nettement accélérée en mars sous la double impulsion d’une hausse des prix des entrants et des prix de vente. L’opinion sur les prix à la production de l’enquête PMI du NBS a retrouvé en mars son plus haut niveau depuis le printemps 2022.