La FED annoncera demain soir un nouveau relèvement de ses taux directeurs d’un quart de point, à 2,25 % ; c’est acquis, largement anticipé et a priori peu discutable. C’est sur sa communication au sujet des développements récents et, surtout, sur les changements apportés à son scénario de croissance et d’inflation ainsi que ses projections de taux d’intérêt que se focaliseront les regards et les réactions probables des marchés. À quoi s’attendre ?

Tag Archives: croissance

Scénario trimestriel – D. Trump reflate l’économie américaine, pas le reste du monde

Principale conclusion de la mise à jour de notre scénario macro-économique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années.

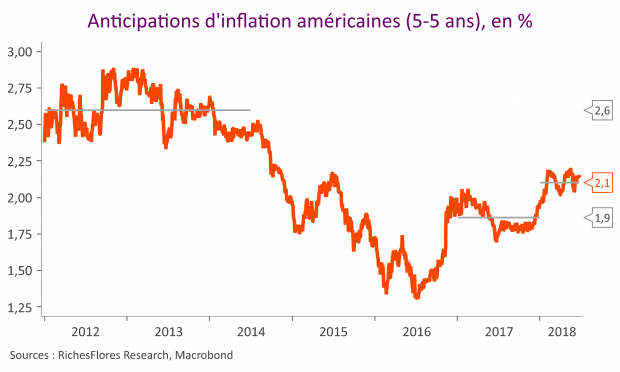

Scénario trimestriel – Nouveau revers pour les anticipations d’inflation

Frappes en Syrie, dénonciation par les Etats-Unis de l’accord iranien, surenchère protectionniste, rencontre Kim Jung Un/D. Trump, crise italienne, démission du premier ministre espagnol et crise migratoire européenne… L’actualité du trimestre écoulé a été d’une rare densité politique et géopolitique, avant tout. Sur le plan économique, les choses évoluent peu, en revanche. Dans un contexte de tensions commerciales grandissantes, les bonnes nouvelles conjoncturelles en provenance des Etats-Unis n’ont eu que peu d’influence sur les perspectives globales. L’envolée des cours du pétrole qui, un temps, a conforté les perspectives de remontée de l’inflation a rapidement vu ses effets contredits par l’inquiétude que font planer les crispations politiques internationales, les mauvais résultats conjoncturels européens et l’instabilité des devises et des marchés émergents. Témoins de ces incertitudes, les taux d’intérêt à moyen et long terme, étaient retombés vers des niveaux équivalents à ceux de la fin du premier trimestre en début d’été aux États-Unis et nettement en-deçà dans les pays du noyau dur de la zone euro et au Royaume-Uni, et l’on voit mal, aujourd’hui, ce qui pourrait les faire remonter.

Il s’agit là d’une des principales conclusions de la mise à jour de notre scénario trimestriel ; diagnostic assez contre intuitif au vu des développements de ces derniers mois, sur le front pétrolier et protectionniste, notamment. Pris à contre-pied pendant une bonne partie du trimestre écoulé, notre scénario de taux d’intérêt a finalement été très peu retouché, plutôt, même, revu en légère baisse s’agissant des perspectives du noyau dur européen. Garde-fou de la performance des marchés boursiers, le bas niveau des taux d’intérêt semble peu menacé par le contexte économique, en effet. Ceci suffira-t-il à compenser la détérioration des perspectives conjoncturelles et la défaillance de l’autre pilier essentiel de protection des marchés boursiers qu’a représenté jusqu’à présent l’accès des entreprises au marché mondial ? Notre diagnostic sur ce dernier point est plus circonspect.

Alors, les taux bas, c’est bientôt fini, vraiment ?

Les tendances s’accélèrent sur les marchés financiers ces derniers jours. Après avoir quelque peu hésité en tout début d’année, les investisseurs ont fini par se rendre à ce qui leur paraît de plus en plus évident : la reflation serait au coin de la rue. Croissance généralisée, envolée des cours du pétrole, premiers effets positifs de la réforme de D. Trump avec les promesses de rapatriement des bénéfices étrangers des géants américains, investissements et emplois à la clé… Difficile de ne pas voir dans cette configuration de quoi mettre un terme à la période de déflation larvée de ces dernières années et à l’attente d’une normalisation de l’inflation qui a jalonné 2017 de ses premiers à ses derniers jours. Les seuls effets mécaniques de l’envolée des cours du pétrole pourraient bien changer la donne, en effet, à en juger par la sensibilité de l’inflation aux évolutions de ce dernier. À supposer que les prix du baril se stabilisent à 70 $ d’ici à l’été, l’inflation pourrait gagner plus d’un demi-point dans le monde industrialisé ; elle se redresserait ainsi bien au-delà de l’objectif de 2 % qu’elle n’a que très brièvement connu en février 2017. Dès lors, quelles pourraient être les raisons susceptibles d’empêcher une remontée sensible des taux d’intérêt ? De fait, la tentation est grande de voir 2018 sous un jour nouveau. Comment l’environnement de taux risque-t-il d’évoluer ?

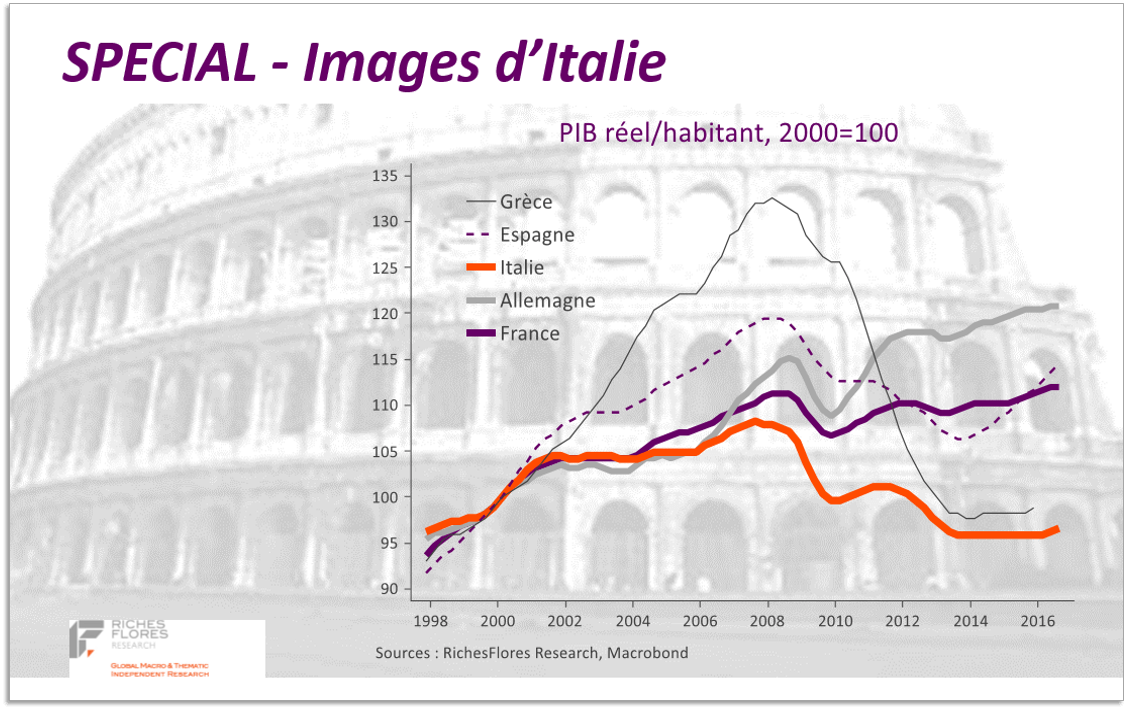

SPECIAL – Images d’Italie

Rejet de la réforme constitutionnelle proposée par Matteo Renzi ou non, ce 4 décembre, la question du devenir de l’Italie dans le zone euro se posera à l’occasion des prochaines échéances électorales de 2018 ou d’élections anticipées provoquées par une défaite trop cinglante du Président du Conseil, ce dimanche. Lire la suite…

Plus confiants, oui mais…

Les développements intervenus au cours de la semaine écoulée ont ouvert la voie à une nette récupération des marchés boursiers internationaux avec pour conséquence la propulsion des indices phares américains sur de nouveaux records historiques et, dans leur sillage, un retour généralisé de l’appétit pour le risque. Après une clôture jeudi de l’indice MSCI monde sur un plus haut depuis le 1er décembre 2015, la tentation est grande de voir dans le regain de confiance de ces derniers jours les signes avant-coureurs d’une embellie durable des marchés mondiaux à l’heure, qui plus est, où les liquidités ne manquent pas.

Qu’en penser ?

Les ménages américains redeviennent-ils fourmis?

Depuis le mois de novembre, la consommation des ménages américains déçoit : en progression de 3,3 % en rythme annualisé, elle ressort nettement en retrait de ce que laissait attendre le rebond de 7,7 % r.a. de leur pouvoir d’achat. C’est, en effet, à leur bas de laine qu’est allée la préférence des ménages, avec une remontée de plus d’un point de leur taux d’épargne au cours de la période. Un tel mouvement est peu coutumier des Américains, surtout en période de regain de leur confiance, et n’était guère attendu par les économistes. En d’autres termes, les gains de pouvoir d’achat escomptés de l’amélioration du marché de l’emploi et de la chute des prix du pétrole ont été généreusement alloués aux dépenses de consommation dans les prévisions pour 2015. Était-ce une erreur ?

Les arguments en faveur d’une hausse du taux d’épargne des Américains ne manquent pas : surendettement, appauvrissement, moindre accès au crédit, inquiétudes croissantes à l’égard de leurs retraites ou, tout simplement, correction d’une anomalie. Aucun de ceux-là n’est toutefois nouveau et faute d’en avoir vu les conséquences effectives sur le comportement des ménages, peut-être avons-nous sous-estimé l’éventualité que la manne pétrolière soit l’occasion de satisfaire ce besoin. Si tel était le cas, ce changement de paradigme fragiliserait assurément les perspectives de croissance. Nous revenons sur ce sujet-clé que nous avons peut-être mésestimé lors de l’élaboration de notre scénario 2015 début janvier.

Chaud devant !

La France trébuche, l’Allemagne faiblit, les Américains vacillent, le Brésil joue sa balle de match et J. Bullard nous promet des hausses de taux d’ici mars… l’été s’annonce chaud !

L’agenda des fusions et acquisitions sera-t-il suffisamment rempli pour continuer à alimenter la confiance des investisseurs ? La partie s’annonce en tout cas serrée à en juger par la tournure des développements économiques et les couacs de communication des banquiers centraux. Revenons sur les éléments les plus perturbants de la semaine écoulée.

– Zone euro : locomotive allemande contre boulet français

– États-Unis : la croissance ne dépassera pas 1,5 %, dans le meilleur des cas, cette année

– Brésil : balle de match

Les responsables de politique économique marchent sur des œufs. Espérons que le message délivré par Mme Yellen le 18 juin sera bien celui retranscrit dans les minutes du FOMC du même jour dont la publication devrait avoir lieu le 9 juillet et que M. Draghi saura être plus convaincant dès sa prochaine conférence de presse de juillet !