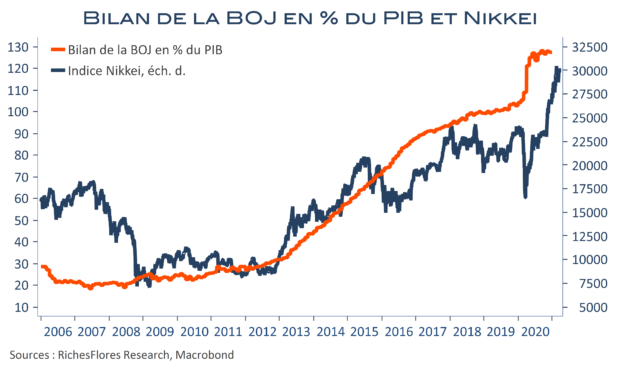

La BoJ souhaite limiter les effets secondaires de sa politique accommodante sur les marchés. Préoccupée par les risques de bulle que ses achats massifs alimentent, elle décide d’introduire plus de flexibilité dans ses actions, comme elle l’avait annoncé le mois dernier. Sa communication s’est avérée compliquée à l’occasion de l’exposé de la revue exceptionnelle de sa politique ce matin, l’annonce d’une modulation de ses interventions sur le marché des ETF ne devant pas être interprétée comme un prélude à une politique moins accommodante. La BOJ a de fait supprimé sa « forward guidance » sur ses achats annuel d’ETFs (jusqu’alors de 6 Trillion de Yen) mais elle a conservé un plafond élevé d’achats d’actifs censé lui permettre d’intervenir à hauteur de 12 Trn si nécessaire. Dit autrement dit, la BoJ marche sur des œufs, prisonnière d’une politique sans effet sur l’inflation autre que celle des actifs, laquelle finit forcément par poser problème.