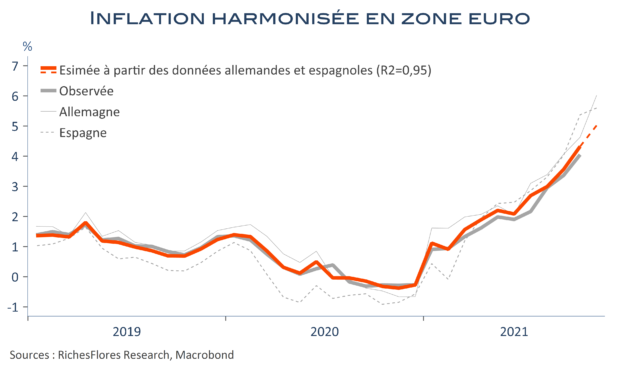

En attendant la France, l’Italie et la zone euro dans son ensemble, les données publiées aujourd’hui en Allemagne et en Espagne pointent vers une très probable accélération notable de l’inflation de la zone euro en novembre. L’évolution annuelle des prix à la consommation a atteint 5,2 % outre-Rhin et 5,6 % de l’autre côté des Pyrénées, selon les indices nationaux. L’indice harmonisé allemand grimpe même à 6 %, conformément aux anticipations de la Bundesbank. Fait nouveau par rapport à ces derniers mois, les évolutions mensuelles font apparaître de légères tensions sur les prix sous-jacents dans la plus grande économie de la région. En résumé, comme ailleurs, l’inflation est là pour durer, au moins, un peu plus longtemps que prévu. Avec une fin d’année, aux environs de 4,8 % pour l’ensemble de la zone euro, les perspectives pour 2022 sont particulièrement impactées. La BCE, qui prévoyait encore en septembre une inflation à 1,7 % seulement en moyenne l’an prochain, n’aura d’autre choix que de réviser très substantiellement son scénario début décembre.