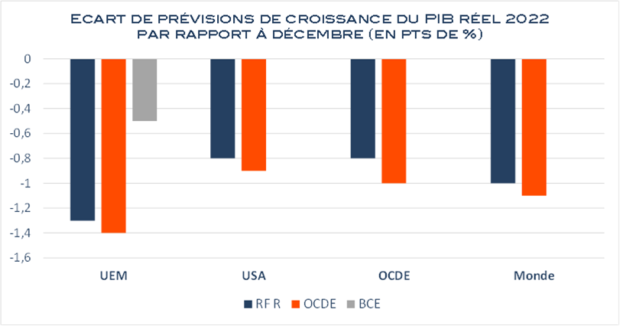

Estimer l’impact d’un choc n’est jamais chose aisée et l’exercice est plus compliqué encore au beau milieu d’un conflit susceptible de connaître des développements radicaux d’un jour à l’autre, aux retentissements plus ou moins marqués sur les marchés, la politique ou la psychologie des populations. Bien que rarement confrontés à ce type de situation, les économistes sont, néanmoins, rodés à la gestion de l’incertain. S’ils n’ont pas les moyens d’estimer les différents aspects des impacts du conflit dans le détail, ils savent en hiérarchiser l’importance et centrer leurs estimations sur les éléments les plus influents. Face à l’incertitude des situations extrêmes, les uns et les autres privilégient le plus souvent des hypothèses médianes, lesquelles, construites à partir des mêmes informations, conduisent, assez spontanément, à une convergence de leurs estimations. Ainsi, l’OCDE, qui a publié ses premiers chiffrages de l’impact du conflit russo-ukrainien ce jeudi, estime à un 1,1 points la perte de croissance mondiale consécutive à la guerre ukrainienne en 2022, un résultat identique à notre propre estimation, arrondie à 1 point. Même constat s’agissant de notre scénario pour la zone euro, les Etats-Unis ou l’OCDE dans son ensemble, pour lesquels nos chiffrages ne s’écartent pas de plus de deux dixièmes de ceux de l’institution et dont on peut envisager qu’ils feront sous peu consensus, sous réserve de nouveaux développements sur le front ukrainien.

Comment se fait-il, dès lors, que les estimations de la BCE soient tellement éloignées des autres ? La Banque centrale estime à un demi-point seulement l’impact du conflit ukrainien sur la croissance de l’UEM de cette année et à, à peine, un dixième l’an prochain, un choc presque un tiers inférieur à ce qu’escompte l’OCDE. Quelle recette ou lacune pourraient bien cacher les modèles de la BCE pour justifier de tels écarts et quels types de risques cela suggère-t-il, en matière de politique monétaire notamment.