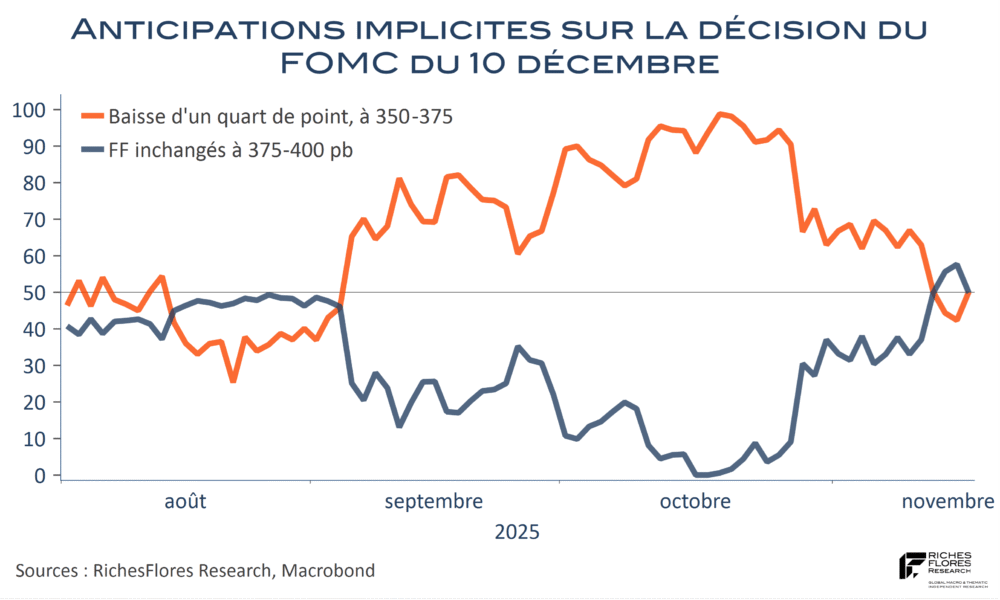

En dépit de nombreuses incertitudes sur les tendances de la conjoncture américaine en plein shutdown et de dissensions inhabituelles entre les membres du FOMC, le fin mot des minutes du dernier comité de politique monétaire est des plus limpide, posé sur le papier en fin de compte-rendu, en ces termes : « La plupart des participants notent que, dans un contexte d’inflation élevée et de refroidissement très progressif des conditions du marché du travail, de nouvelles réductions des taux directeurs pourraient accroître le risque d’une inflation plus élevée ou être interprétées, à tort, comme un manque d’engagement des décideurs politiques envers l’objectif d’inflation de 2 % ». Voilà qui devrait aider à départager les anticipations encore très hésitantes sur l’issue du prochain FOMC.

Les taux futurs ont pris acte de ces conclusions, poussant l’ensemble de la courbe des taux vers le haut, quand bien même dans des proportions limitées, de 1 à 2 points de base. Le dollar, qui avait pris de l’avance dans la journée, a peu évolué tandis que les indices américains, concentrés sur la publication à venir des résultats de Nvidia ont à peine frémi. De ce compte-rendu ressort une préoccupation des membres de la Fed de ne pas risquer d’apparaître moins vigilants à l’égard de l’objectif d’une inflation à 2 %, un ressaisissement incontestablement bienvenu, aux multiples conséquences pour les marchés internationaux.