Après le PIB et les données du jour, les instances monétaires américaines ne sont pas beaucoup plus avancées quant à l’appréciation de la conjoncture américaine.

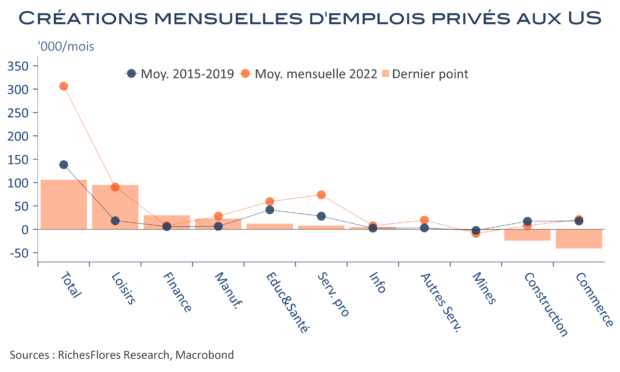

Les données de l’ADP publiées cet après-midi font état de 106K créations de postes en janvier, contre 253 K en décembre. Malgré une poursuite du rattrapage post-covid dans les loisirs, le rythme de créations d’emplois privés est le plus faible depuis deux ans, plus bas également que sa moyenne 2015-2019. Le secteur minier, le commerce et la construction auraient détruit des emplois, phénomène que l’on peut aisément justifier par la déprime récente des ventes de détail et l’amplification de la crise immobilière. Le rempart du marché de l’emploi contre la récession est-il en train de céder ? Ce n’est pas ce que nous disent les résultats de l’enquête JOLTS, en amélioration, ni la composante emploi de l’ISM manufacturier, malgré le repli persistant de l’indice synthétique, par ailleurs, contredit par la remontée du PMI…

Il règne une rare opacité autour de la conjoncture américaine qui devrait interdire tout engagement de la FED sur ses choix à venir avant d’avoir les moyens d’y voir plus clair.