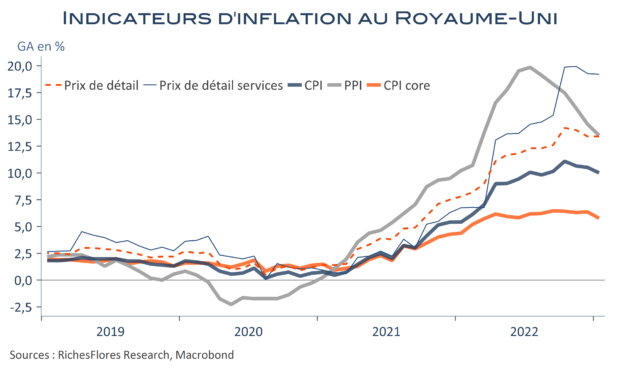

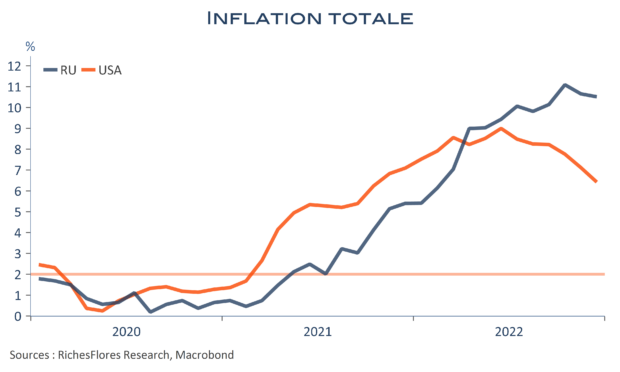

Sous prétexte que le pic d’inflation était passé, la BoE avait laissé entendre une pause dans ses hausses de taux lors de sa dernière réunion, sauf en cas d’aggravation sur le front des prix. En l’absence de détérioration en janvier, sera-t-elle la première à franchir le pas ? Pour l’heure, les arguments en ce sens sont relativement ténus. Quoiqu’elle baisse, effectivement, de 10,5 % à 10,1 % au total et de 6,3 % à 5,8 % pour sa composante sous-jacente, l’inflation reste supérieure à celle de tous les autres grands pays industrialisés. L’apaisement observé sur les données mensuelles, qui se sont, dans l’ensemble, normalisées, risque, qui plus est, d’être mis à mal par les retournements du taux de change de la livre et des prix du pétrole, dans les mois à venir. Quant aux évolutions de salaires, elles ne montrent pas, non plus, d’inflexion suffisante pour ne pas entretenir l’inflation sous-jacente à moyen terme. Les risques pour les mois à venir sont donc clairement orientés à la hausse. Comme le disant A. Bailey « il est trop tôt pour crier victoire ». Dès lors, une pause dans les hausses de taux serait probablement suivie d’une nouvelle phase de resserrement.