Poser la question de savoir si le choc de la crise sanitaire constituait l’équivalent d’une récession classique qui serait forcément suivie d’un nouveau cycle de croissance est souvent paru incongru ces derniers temps. Comment imaginer qu’une telle chute d’activité en 2020 ne crée pas les conditions d’un rattrapage digne de ceux qui ont suivi les récessions passées ? Effet élastique oblige, l’idée dominante était plutôt que, plus la crise serait profonde plus le rebond se devait d’être important, d’autant plus que les politiques économiques n’avaient pas lésiné pour parer aux dégâts majeurs.

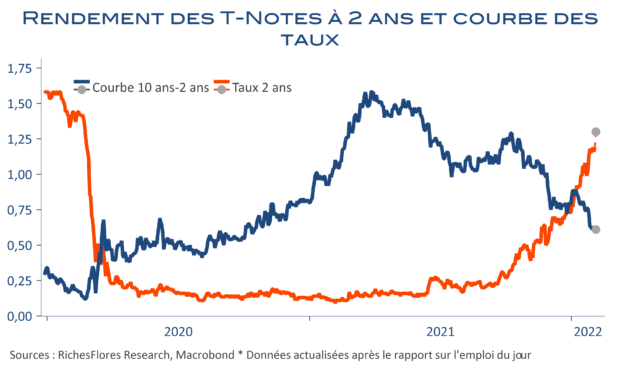

Et pourtant, le doute s’instille. Comment se fait-il que les marchés de taux d’intérêt nous renvoient des signaux aussi persistants de fin de cycle alors que la FED n’a pas encore entamé le début de la remontée de ses taux et que même la promesse de réduction de son bilan ne provoque qu’un ajustement mineur, de 30 points de base sur les taux à 10 ans depuis octobre ? Que font les ménages du stock d’épargne qu’ils ont accumulé durant les privations imposées par le contexte sanitaire et pourquoi leur moral est aussi bas alors que leur richesse n’a jamais autant progressé depuis deux ans, ou comment expliquer que leurs perspectives d’achat automobiles ne retrouvent pas les couleurs qu’elles devraient avoir après trois années de vaches maigres ?

Et si il y avait erreur de casting ? Qu’au lieu d’une reprise cyclique, l’économie américaine, et les autres, aient tout simplement, après une année blanche, renoué avec la position qui était la leur à la fin 2019 ; celle d’un cycle déjà trop avancé pour supporter des chocs en cascade et un relèvement, même mineur, des taux d’intérêt ? La question devient moins incongrue au fur et à mesure des développements récents et de la perspective d’un durcissement accéléré de la politique monétaire américaine, surtout si les chiffres d’emplois, meilleurs que prévu en janvier, venaient à donner des ailes à J. Powell…