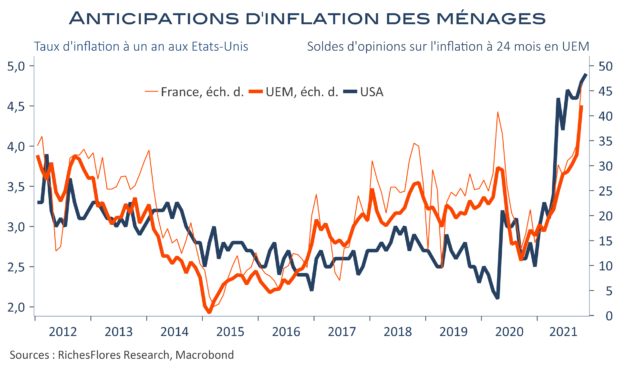

Les manuels d’économie expliquent que la perspective d’une accélération de l’inflation incite les consommateurs à devancer leurs dépenses, pour ne pas avoir à payer plus cher demain des biens qu’ils peuvent acquérir aujourd’hui. Ce comportement, plutôt rationnel, est assimilé à la perversité d’une montée des anticipations d’inflation qui tend, par le surcroît de demande qu’elle occasionne, à accroître leur caractère autoréalisateur. C’est en partie pour cette raison que les banques centrales ont, traditionnellement, attaché une grande importance à l’évolution des perspectives d’inflation des agents. De fait, celles-ci se sont fortement accrues ces derniers mois, aux Etats-Unis dès le printemps puis en Europe à l’automne. Concomitamment, les dépenses de consommation ont plutôt donné lieu à d’agréables surprises. La première observation peut-elle expliquer la seconde ? La question se pose et de sa réponse pourraient dépendre bien des aspects des prévisions macro-économiques. Aux incertitudes près du degré de durcissement des contraintes sanitaires à venir, une telle éventualité pourrait balayer les craintes de stagflation au profit d’un scénario d’inflation plus durable, aux conséquences bien éloignées de celles, jusque-là, privilégiées par le consensus et les marchés financiers.