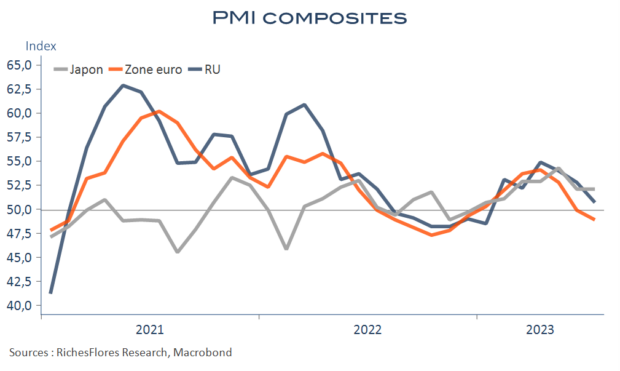

L’indicateur PMI composite de la zone euro s’est encore replié d’un point, à 48,9, sous le double coup de la récession industrielle et des difficultés croissantes des services. Déjà en récession, l’Allemagne a vu sa situation continuer de se dégrader en juillet. La France n’est pas épargnée par la contagion, ce qui accroit significativement la probabilité d’une récession et contredit la relative stabilité des climats des affaires de l’INSEE publiés jeudi dernier.

Le Royaume-Uni s’est replié à 50,8, soit une baisse de deux points, ce qui est loin de dissiper les craintes de mauvais troisième trimestre. Parmi les chiffres de ce matin, donc, seuls les japonais ont véritablement tenu bon, avec un PMI stable en zone d’expansion, à 52,1.