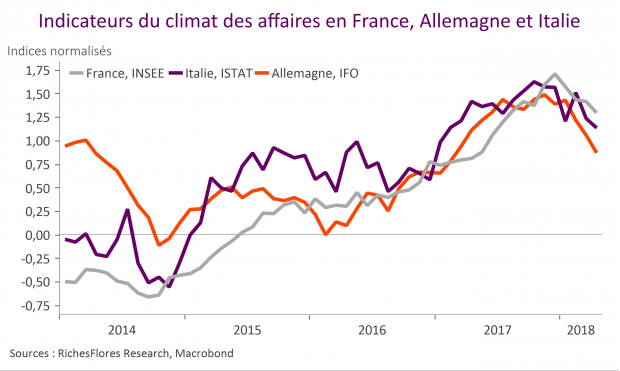

Menaces protectionnistes américaines, hausse de l’euro, déprime des consommateurs, chacun de ces éléments semble avoir sa part de responsabilité dans le regain de déprime des chefs d’entreprises de la zone euro illustré ce matin par les enquêtes françaises, allemandes et italiennes. Une chose est sure néanmoins : le contexte n’a plus grand-chose à voir avec l’optimisme qui prévalait en tout début d’année et il faudrait que les choses se rétablissent sans tarder pour échapper à une révision d’ampleur des perspectives de croissance 2018.

Archives par catégories : France

La production manufacturière se replie de 2 % en zone euro

Sans surprise compte-tenu de ce que l’on savait déjà des résultats français et allemands, l’activité industrielle s’est de nouveau nettement contractée en février avec un repli de 0,8 % pour l’ensemble de la production hors construction, le troisième consécutif. Les conditions climatiques ayant dopé la production d’énergie, les résultats pour le seul secteur manufacturier sont plus mauvais encore, en baisse de 2 % en février.

Normalisation des PMI

Faiblesse du dollar, tassement des ventes automobiles et mollesse des échanges mondiaux finissent par rattraper les PMI européens et japonais. Le dollar et l’activité pétrolière préservent le secteur aux Etats-Unis.

Après un second semestre particulièrement encourageant, les indicateurs PMI du climat des affaires se tassent depuis le début de l’année, marquant en février un repli significatif au Japon comme en France et en Allemagne. Lire la suite…

L’industrie française tient ses promesses !

Après les mauvais chiffres d’hier en Allemagne, les données publiées par l’INSEE ce matin réconfortent. En octobre, la production industrielle a progressé de 1,9 %, soutenue par une vigoureuse augmentation de la production manufacturière de 2,7 % sur le mois qui, ajoutée à la hausse de 0,6 % en septembre, se solde par une hausse de 3,3 % sur deux mois, ce qui n’était pas arrivé depuis janvier 2011.

Plusieurs secteurs participent de cette embellie parmi lesquels, en premier lieu : l’industrie du transport, celle des biens d’équipement informatique et de la chimie, dont les progressions annuelles oscillent dorénavant entre 15 % et 20 % l’an.

Le regain de pricing power, un euphorisant pour le moral des entreprises, mais encore ?

À en juger par les derniers éléments d’enquêtes publiés ce matin en France et en Allemagne, le moral des industriels reste au beau fixe en Europe. Peut-on, toutefois, prendre pour argent comptant ces résultats ? Amorcée en début d’hiver, l’embellie du climat des affaires n’a guère produit les effets escomptés sur l’économie réelle jusqu’à présent. Nous avons suspecté des effets-prix derrière ces distorsions. Avec le recul, ceux-ci sont aujourd’hui clairement identifiables à travers une analyse détaillée des perspectives de prix.

Marchés – Les éléments sont en place pour une hausse de plus de 24 heures

Mis entre parenthèses pendant trois semaines, notre scénario de marché reprend le dessus

La réponse des marchés aux résultats du premier tour des présidentielles est marquée. Un score relativement faible de la candidate M. Le Pen, inférieur à toutes les estimations des instituts de sondage depuis le début 2016 (on rappellera qu’elle était encore créditée de 27 % à 30 % des intentions de vote à la fin de l’automne) ainsi qu’un large ralliement des responsables des grands partis (exception faite de JL Mélenchon) au candidat d’EM l’expliquent mais ne sont probablement pas les seuls éléments en jeu.

Spécial – Images de la France en Europe : le déclassement

À la veille d’échéances électorales dont l’issue pourrait bouleverser l’avenir de la France, de l’Europe et, dans l’hypothèse extrême, du monde, la volonté de comprendre les raisons du mal français a rarement été aussi vive.

C’est dans cette optique que nous proposons ce cahier d’images sur l’économie française, sa place dans l’UE et ses multiples maux, illustrations de ce que l’on ne peut pas encore qualifier de déclin absolu mais certainement de déclassement violent.

L’économie française décolle fin 2016, l’inflation suit !

Les données publiées ce matin par l’INSEE sont de très bonne facture, avec une croissance de 0,4 % du PIB réel, soutenue tout à la fois par un rebond des dépenses des ménages (0,6 % après deux trimestres consécutifs à 0,1 %), de l’investissement des entreprises (1,3 % après deux trimestres de stagnation) et un sursaut de 1,1 % des exportations. La baisse des stocks ayant amputé de 0,2 point ce résultat trimestriel, la croissance ressort à 0,6 % hors stocks, son plus fort niveau depuis le premier trimestre. Lire la suite…