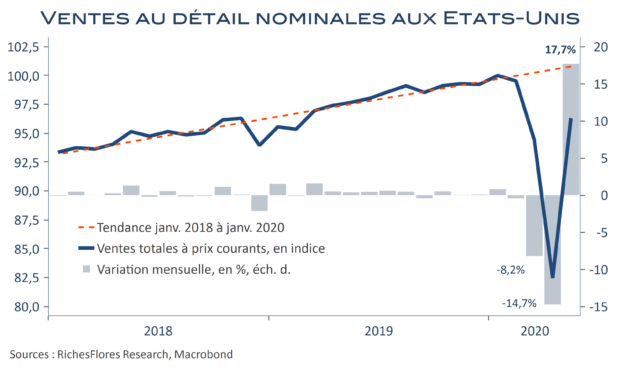

Meilleures que généralement attendu, les statistiques américaines publiées aujourd’hui tombent à pic pour offrir aux marchés le coup de pouce dont ils avaient besoin pour se remettre des turbulences de la fin de la semaine dernière. Ventes au détail, production industrielle, indice NAHB de confiance des constructeurs, ont tous marqué une nette amélioration par rapport au mois d’avril. Tout comme les effets du confinement étaient très difficiles à anticiper, ceux de sa fin créent une volatilité telle qu’il est difficile d’en tirer beaucoup de conclusions sur ce que ces indicateurs nous enseignent au-delà du seul constat que la situation s’améliore. On retiendra néanmoins de ces données :

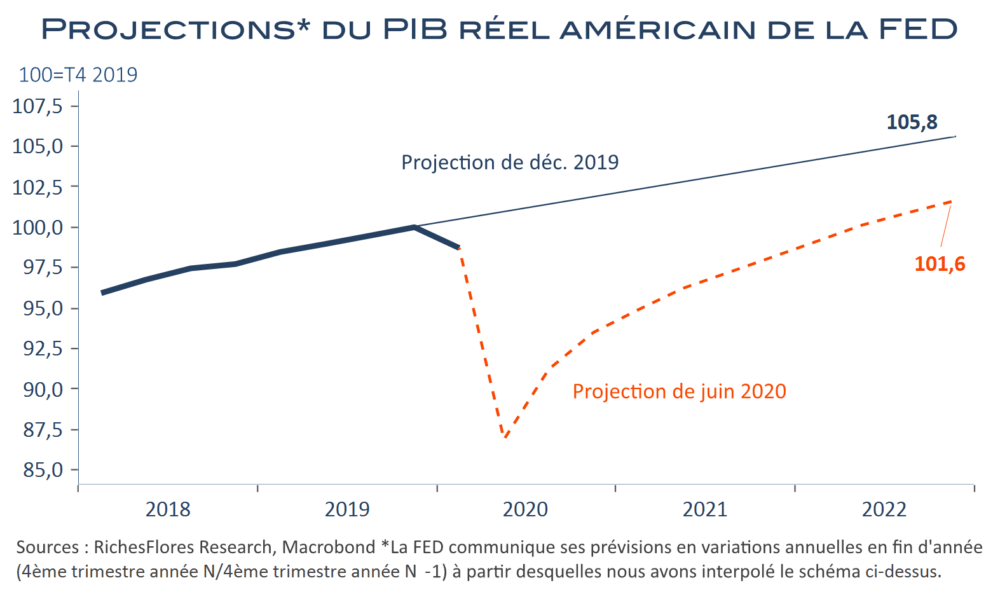

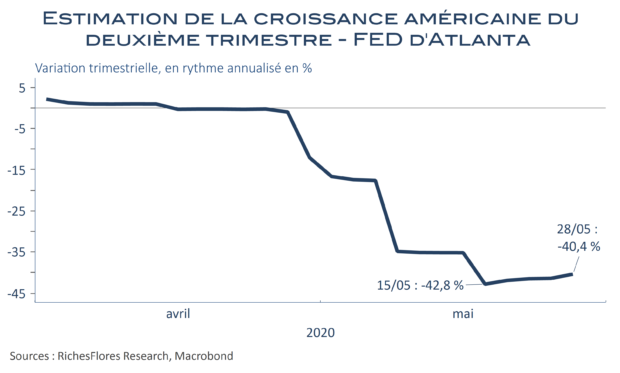

Qu’elles devraient autoriser une révision à la hausse des estimations du PIB du deuxième trimestre, que les derniers chiffrages de la FED d’Atlanta voyaient toujours en repli de 48,5 %…

Que les bonnes surprises viennent avant tout des ventes de détail, lesquelles affichent une progression de 17,7 % mensuelle en mai, proportionnelle à leurs chutes passées.

Que rien dans ces données du mois de mai, ne nous indique quoi que ce soit sur le futur de l’économie américaine, à savoir : de quoi sera faite la reprise et combien de temps il faudra pour effacer les pertes occasionnées en début d’année par le coronavirus, sur l’emploi notamment.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre