Les indicateurs conjoncturels publiés aujourd’hui ajoutent aux mauvaises nouvelles de ces dernières semaines sur la conjoncture américaine mais, également, nippone.

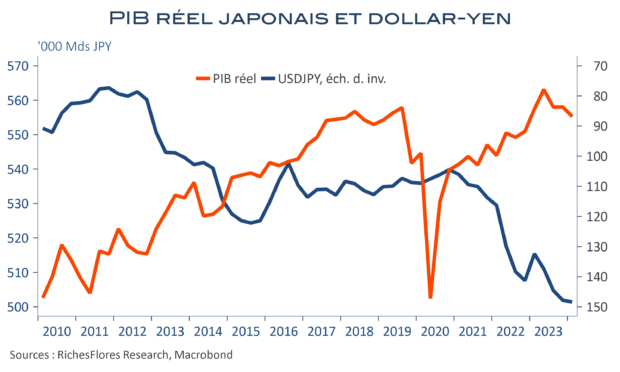

– Au Japon, le PIB s’est contracté de 0,5 % en moyenne au cours des trois premiers mois de l’année, ce qui constitue la deuxième baisse sur les trois derniers trimestres après, déjà, celle de 0,9 % de l’automne dernier. Les effets de la chute du yen sur l’activité industrielle manquent au rendez-vous avec une baisse de 5 % des exportations de biens et services, quand bien même fermetures d’usines et tremblements de terre expliquent une partie de ces déceptions. Voilà néanmoins un ensemble bien décevant pour ceux qui avaient espéré une normalisation de la situation du pays et une poursuite des hausses de taux de la BoJ.

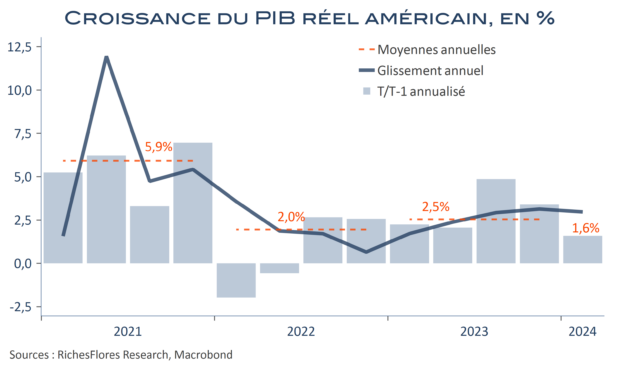

– Aux Etats-Unis, de nouveau, l’industrie manufacturière a perdu du terrain alors que l’environnement immobilier se dégrade davantage. Cela commence à faire beaucoup après, déjà, des ventes de détail médiocres dévoilées hier, les faibles ISM précédents et le ralentissement des créations d’emplois d’avril. Il ne faudrait pas beaucoup de déceptions additionnelles pour que J. Powell, qui a révisé sa copie le 1er mai, soit rattrapé sous peu par un effet « porte de saloon »…