You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

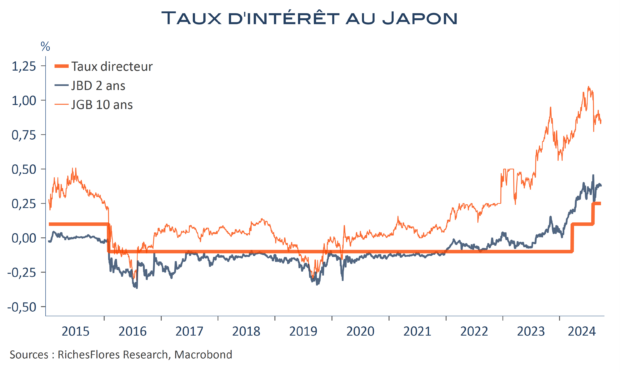

Reculer pour mieux sauter : la BoJ marque une pause

La BoJ a laissé ses taux inchangés, à 0,25 %, à l’issue de son comité de politique monétaire de ces deux derniers jours. Fin juillet, le relèvement de 15 pb de ses taux avait provoqué une envolée du yen à l’origine d’un mouvement de panique sur les marchés mondiaux, occasionnée par un débouclage massif des opérations de carry-trade de la devise japonaise contre le dollar. La plus grande prudence est donc maintenant de mise, et il s’agit, sans doute, de la première raison d’une absence de nouvelle hausse des taux cette semaine. Sans réelle surprise, cette décision a néanmoins été suivie d’un nouvel accès de faiblesse du yen, retombé sur ses plus bas niveaux de ces dernières semaines, à 143 JPY/$, en renfort à une hausse du Nikkei de 1,7 % aujourd’hui.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les leçons de la BoE en matière de bonnes pratiques monétaires

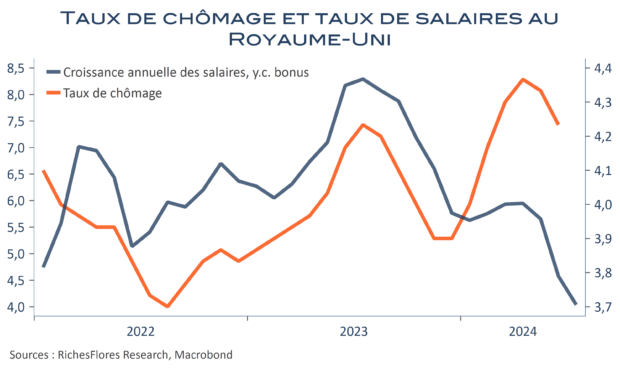

Aucune des banques centrales n’est à l’abri de faux pas, pas même la Banque d’Angleterre, mais la crédibilité s’acquiert, aussi, par la méthode. En ce sens, la BoE, aujourd’hui, est autrement plus convaincante que ne l’a été la Fed hier. Après une baisse d’un quart de point de son taux directeur le 1er août, elle a décidé de maintenir son taux de base à 5 % aujourd’hui, tout en actant le vote à l’unanimité en faveur d’une réduction de 100 milliards de livres de son stock d’obligations d’État dans les 12 prochains mois. L’inflation, pourtant, a donné des résultats nettement plus convaincants de décrue depuis le début de l’été, y compris en août malgré une légère accélération, en même temps que la croissance des salaires a nettement décéléré et que le PIB mensuel du pays a stagné en juillet/août. A. Bailey serait-il moins « data dependent » que son homologue américain ? Il le paraît, en tout cas.

La BoE évoque, en effet trois scénarii possibles sur l’inflation future…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

POSTVIEW FED: L’économie américaine est donc en aussi mauvaise posture ?

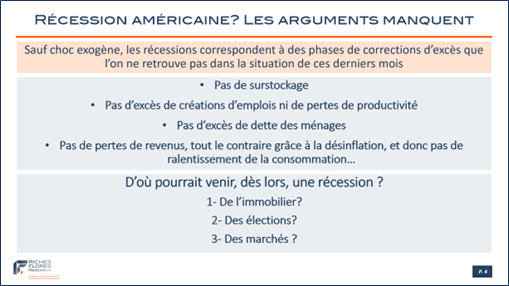

Tel n’est pas notre diagnostic et tel ne semble pas être non plus celui des marchés malgré leurs attentes en matière de baisses de taux. Mais ces derniers ont finalement eu gain de cause puisque les projections de la Fed s’y sont rigoureusement collées. Parmi les principaux arguments qui nous faisaient attendre une baisse de 50 points de base cette semaine, celui que la Fed pourrait, ainsi, faire digérer des projections très inférieures aux anticipations de marché, occupait une place importante. Nous nous sommes trompés : les Dot Plots du FOMC sont particulièrement « dovish », au point d’espérer que la Fed se trompe car au rythme de baisse de ses taux escompté, on pourrait bientôt reparler de taux négatifs ou d’assouplissement quantitatif de ce côté-ci de l’Atlantique : à 2,9 % à horizon décembre 2026, les Fed Funds totaliseraient 250 points de base de baisse, en effet, un ajustement qui inciterait la BCE, le cas échéant, à abaisser ses taux dans la région de 1 % ! A moins que la Fed ne fasse fausse route, ce qui justifierait la réaction des cours de l’or ou, encore, des crypto-monnaies à son annonce : la perte de crédibilité des banques centrales ayant ce pouvoir de renforcer l’attrait du premier et des pseudo-monnaies sous toutes leurs formes…Cette dernière lecture est pour le moins tentante pour ceux qui, comme nous, peinent à trouver les justifications au risque de récession dans l’environnement en présence (comme développé dans notre présentation trimestrielle de mardi soir, cf l’extrait ci-dessous) et elle n’offre pas un cadre durablement propice au regain d’appétit pour le risque.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Malgré l’inflation, l’hypothèse d’une pause de la BoE n’est pas totalement acquise

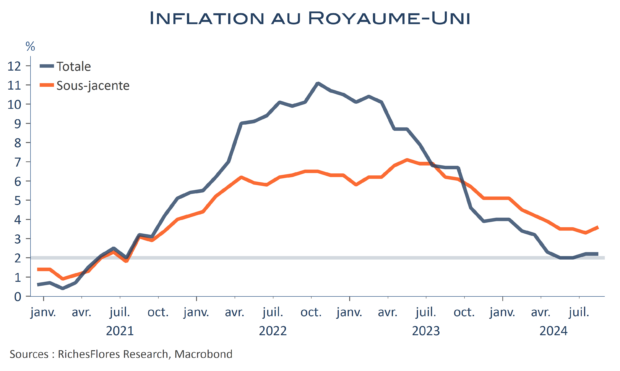

En août, la BoE avait décidé, à une courte majorité, de baisser son taux directeur de 25 points de base, à 5 %. Poursuivra-t-elle sur sa lancée demain? La stabilisation, en août, de l’inflation, à 2,2 % et, surtout, le rebond de sa composante sous-jacente, à 3,6 %, contre 3,3 % en juillet semblent plutôt faire pencher la balance en faveur du statu quo. Les taux à terme se sont, d’ailleurs, retendus et la livre s’est appréciée à la suite de la publication de ces données. La pause représente, également, le scénario privilégié par le consensus.

Pour autant, l’hypothèse d’une baisse additionnelle ne peut être, si facilement, écartée, au vu, tout à la fois, des tendances plus profondes de l’inflation et du ralentissement de la conjoncture. Baisse des taux demain ou non, la situation de la BoE ne semble, en tout cas, pas fondamentalement différente de celle de ses homologues, Fed et BCE.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

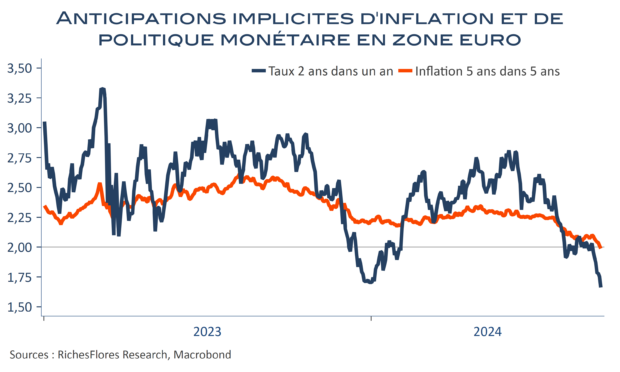

Mme Lagarde, toujours « data dependent » mais confiante sur les tendances à venir…

Comme prévu, la BCE a annoncé une nouvelle baisse d’un quart de point de son taux directeur, de 3,75 % à 3,5 % pour le taux de facilités de dépôts, le repo étant abaissé à 3,65 %, conformément à l’annonce du mois de mars d’une réduction du spread entre les deux taux à 15 pb. Si, à en juger par la remontée des taux futurs qui a suivi la conférence de presse de Mme Lagarde, ce nouveau pas dans le sens d’une « réduction du caractère restrictif de la politique monétaire » a quelque peu déçu les marchés, notre lecture est plutôt rassurée par rapport à ce que nous redoutions des réserves éventuelles qu’elle aurait pu formuler à cette occasion. La présidente de la BCE a, certes, mentionné le manque de résultats en matière d’inflation dans les services, précisant toutefois que le scénario retenu était celui d’une baisse, y compris pour ce qui concerne l’inflation salariale. De fait, le leitmotiv de son intervention n’a pas été sur les risques d’une inflation trop durablement résiliente mais plutôt sur la faiblesse des perspectives économiques régionales. En mentionnant le Rapport Draghi sur la compétitivité, Mme Lagarde semble donner plus de poids aux enjeux structurels de croissance de la zone euro et se détacher quelque peu des contraintes de très court terme. Une bonne nouvelle s’il en est, qui pourrait lui donner un peu de latitude… surtout si l’inflation baisse fortement en septembre comme elle a jugé bon de le souligner.

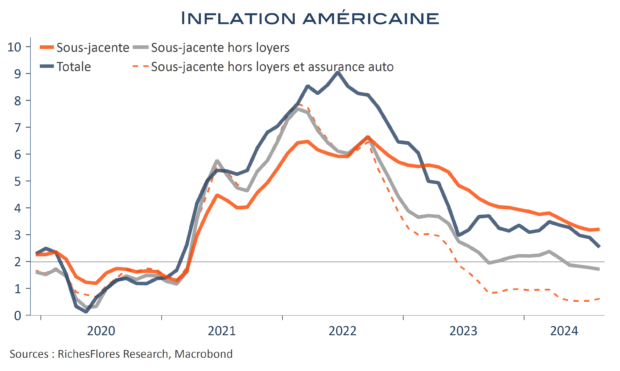

Demi-satisfécit sur l’inflation, sans conséquence certaine sur l’action de la Fed.

Largement érodée par des effets de base très nettement négatifs et le recul des prix du pétrole, l’inflation américaine est passée de 2,9 % en juillet à 2,5 % en août, un plus bas depuis plus de trois ans. Derrière ce premier satisfécit, les retours sont, cependant, moins favorables du côté de l’inflation sous-jacente, stable à 3,2 % en glissement annuel, avec une hausse mensuelle des prix de 0,3 %, voire 0,4 % pour les seuls services, un dixième de plus que le mois dernier. Ces données ferment-elles la porte à une baisse d’un demi-point des taux directeurs de la Fed la semaine prochaine ? Pas certain, notamment parce que l’on peut faire dire ce que l’on veut à ce dernier rapport sur. Si la version « faucon » consisterait à constater l’absence de progrès suffisants en matière d’inflation sous-jacente, une lecture, à l’opposé plus « colombe », consisterait à mettre en avant le très faible nombre de postes pour lesquels les hausses de prix excèdent le niveau requis pour revenir à 2 %, à savoir, les loyers et les coûts de l’assurance automobile et le très bas niveau de l’inflation en dehors de ces deux postes. Dans un contexte pré-électoral, où l’incertitude sur ce que seront ses marges de manœuvre après le 5 novembre est conséquente, la Fed pourrait privilégier la seconde option si elle juge trop restrictives les conditions monétaires au vu de la situation du marché de l’emploi. Les paris restent donc ouverts.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

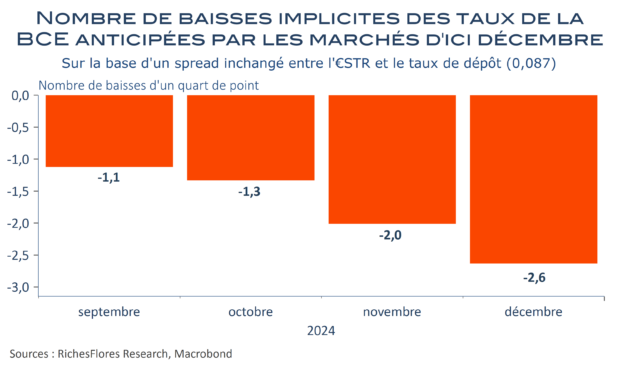

Suspens sur le degré de réserve de la BCE ce jeudi

Si la BCE semble prête à franchir le pas d’une nouvelle baisse d’un quart de point de ses taux directeurs cette semaine, de 4,25 % à 4 % pour son principal taux de refinancement, la manière dont elle communiquera sur la suite de son action reste très incertaine, avec un risque proportionnel qu’elle déçoive par trop de réserve.

Il fait peu de doutes, en effet, que les derniers résultats en matière d’inflation, bien que facialement très satisfaisants, ne sont pas, dans le détail, à la hauteur de ses espoirs de la BCE. Malgré une baisse du taux annuel d’inflation dans la région de 2 %, voire légèrement en-deçà dans de nombreux pays, la persistance de hausses mensuelles des prix, souvent, très supérieures à ce qu’il faudrait pour garantir un retour durable de l’inflation à 2 % n’est probablement pas du goût de tous les membres du Conseil de politique monétaire. Ces derniers s’opposeront sans doute à ce que la BCE s’engage sur la voie d’une politique significativement moins restrictive, au moment où, par ailleurs, le taux de chômage vient de renouer avec un plus bas historique, le ralentissement des salaires prend plus de temps que prévu et où bon nombre d’indicateurs avancés de la croissance se réorientent un peu plus favorablement en zone euro, tels les PMI ou la croissance du crédit… Pas sûr, au total, que les marchés, très confiants sur le potentiel de baisse de taux à venir, trouvent leur compte dans le discours qui accompagnera la décision de jeudi.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre