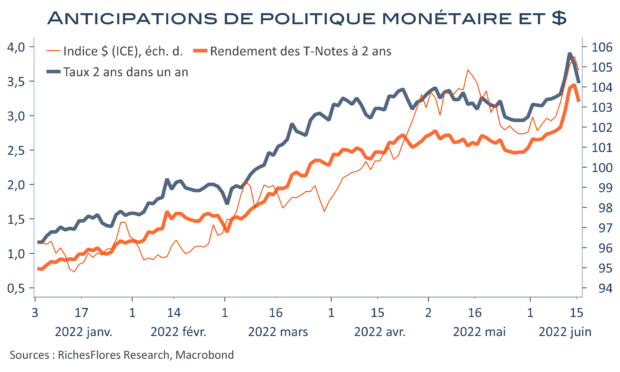

À première vue, J. Powell est apparu plus restrictif qu’attendu. Non seulement la FED a procédé à une hausse de 75 points de base des Fed Funds, à 1,75%, ce qui n’était pas arrivé depuis novembre 1994 et correspond indiscutablement à une montée en puissance du resserrement monétaire, mais elle réhausse de 150 points de base son scénario pour la fin de l’année, de 1,9 % en mars à 3,4 %, ce qui suggère au moins une réplique de même ampleur à l’occasion des quatre FOMC programmés d’ici fin décembre, en plus de trois hausses d’un demi-point chacune. En outre, J. Powell est on ne peut plus clair : « la croissance de la demande doit ralentir pour s’ajuster à une offre insuffisante ». La Fed a de fait révisé à la baisse son scénario de croissance, ce qui, à la lueur du discours semble correspondre à un objectif plutôt qu’à une prévision… Comment expliquer, dès lors, la réaction des marchés à ces annonces, à savoir : un net repli des taux futurs, notamment des deux ans, et du dollar ainsi qu’un rebond des bourses, de l’or, sans oublier les cryptomonnaies ? C’est dans le scénario 2023 et 2024 de la FED que se trouve la réponse et, disons-le, tout l’art du savoir-faire de la FED à l’égard des marchés… dont on aimerait, soit dit en passant, que la BCE sache un peu s’inspirer. La conclusion sur le front des perspectives économiques est cependant loin d’être aussi avantageuse…