Contre toute attente, la BCE annonce un durcissement de ses conditions monétaires en revenant sur l’accroissement prévu de son programme d’achats APP. Après avoir annoncé que ces derniers seraient accrus de 20 milliards par mois au deuxième trimestre et de 10 mds au troisième, à respectivement 40 et 30 milliards pour assurer une transition en douceur de l’arrêt du PEPP, le communiqué d’aujourd’hui annonce :

- Une réduction du programme d’achats, maintenu à 40 milliard en avril mais abaissé à 30 milliards dès le mois de mai, puis à 20 milliards en juin et ne se prononce pas sur le troisième trimestre. A ce terme, les achats dépendront des résultats économiques. Il pourraient être interrompus s’il s’avérait que l’inflation ne soit pas amenée à refluer à terme.

- Un durcissement de ton à l’égard tout à la fois du risque d’un arrêt imminent de ses achats et de possibles hausses des taux dès ces derniers stoppés.

L’ensemble est indiscutablement plus sévère qu’envisagé, propulsant l’euro et les taux futurs bien au-dessus de leur niveau de ces derniers jours.

Cette décision, assez largement incompréhensible, dans le contexte en présence, est très mal venue. Susceptible, en particulier de créer les conditions d’une rapide remontée des taux et d’un très net regain d’inquiétude sur les perspectives souveraines, avec à la clé des tensions très probables des spreads de taux. Les 10 ans italiens s’envolent en l’occurrence de 23 points de base depuis la publication du communiqué et les français de 19 pb, contre une hausse de 8 pb du Bund. Une fois encore, la BCE semble commettre une erreur qui risque fort d’être coûteuse…

La conférence de presse de Mme Lagarde apporte quelques éléments sur ce qui a conduit à sa décision.

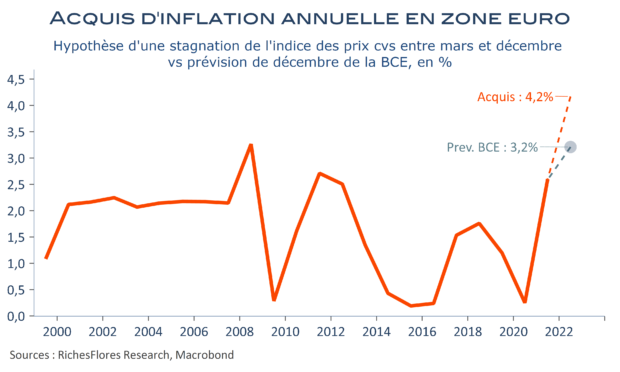

1) Le scénario central de la BCE est particulièrement optimiste

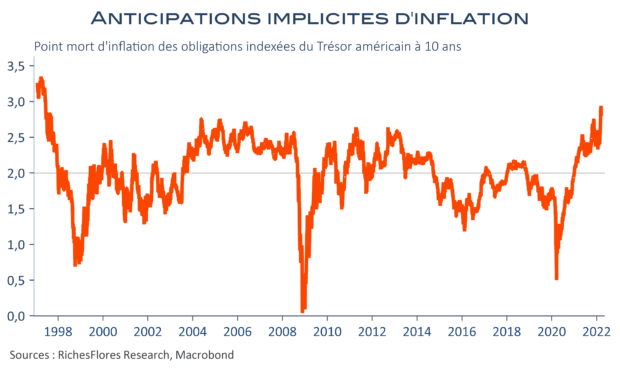

2) Une accumulation d’inquiétudes au sujet des perspectives d’inflation sur lesquelles la présidente de la BCE est revenue à plusieurs reprises.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre