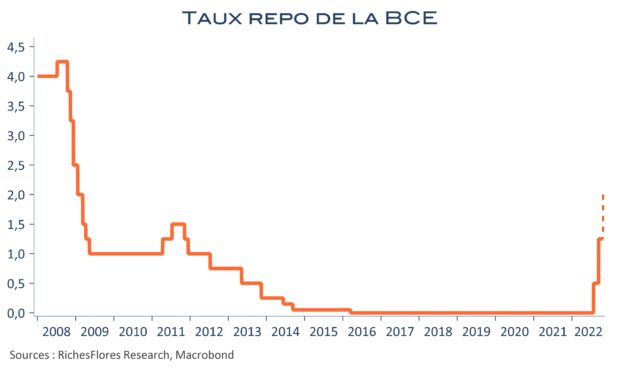

Le communiqué de la BCE et les commentaires de Mme Lagarde sont clairs :

- La BCE estime avoir déjà fait beaucoup pour retirer l’excès de soutien monétaire et se félicite de la fin de l’assouplissement quantitatif.

- Les futures hausses de taux dépendront des développements à venir sur le front de l’inflation et de l’impact des hausses de taux passées sur l’activité.

Autrement dit, après une nouvelle remontée de ses taux directeurs de ¾ de points, la BCE semble prête à lever le pied. Si elle dit se préparer à poursuivre le cycle de remontée de ses taux, face à une inflation durablement supérieure à son objectif, c’est, a priori, à un rythme plus graduel que ses deux derniers mouvements de 75 pb chacun.

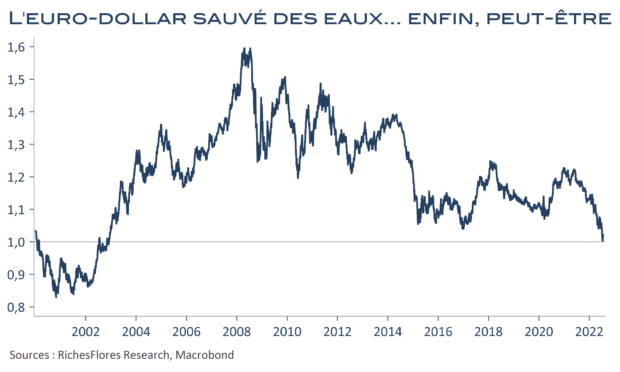

La banque centrale prend acte de la dégradation du contexte conjoncturel et ajuste sa communication en conséquence. Elle apparaît, au total, moins hawkish que redouté et remet au mois de décembre la question de la réduction des actifs à son bilan, se limitant à ce qui était attendu, à savoir, un ajustement du programme de liquidité des banques, le TLTRO III. De quoi, néanmoins, précipiter une inversion de la courbe des taux de rendement et faire repasser l’euro sous la parité contre le dollar en dépit des mauvais signaux renvoyés par le PIB américain du 3ème trimestre.