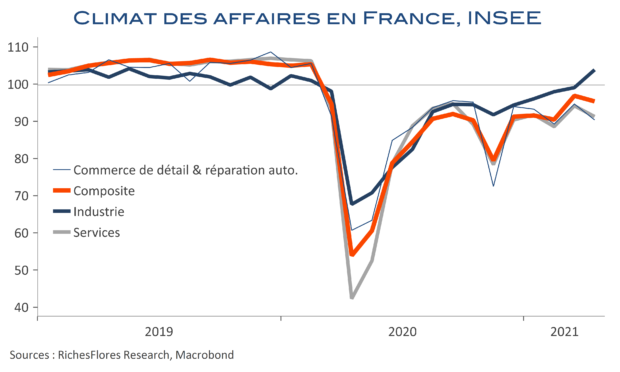

Les conséquences économiques des restrictions sanitaires font, comme attendu, reculer le climat des affaires français en avril, mais de seulement 1,5 point, à 95. On est bien loin des -40 points d’avril 2020 et des -10 points de novembre dernier. La baisse de 2 points de l’indicateur des services est la principale cause de l’affaissement du composite. Difficile, là aussi, d’espérer mieux, malgré des niveaux que l’on aurait jugé désastreux il y a encore deux ans. C’est en réalité surtout le retour de la composante manufacturière, à 104, au-dessus de sa moyenne de long terme et au plus haut depuis près de 2 ans, qui semble particulièrement encourageant…ou pas, selon qu’il reflète surtout une véritable embellie ou est amplifié par des effets de base.