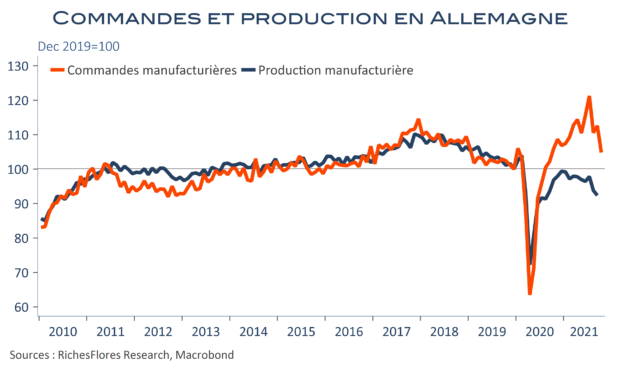

Les commandes avaient constitué jusqu’ici les rares signaux positifs en provenance de l’industrie allemande, continuant de progresser fortement jusqu’en juillet, au contraire de la production. Leur tendance s’est inversée depuis avec successivement un repli de quasiment 9 % en août, un léger rebond de 1,3 % en septembre et une nouvelle forte chute de 6,9 % en octobre. Si ce chiffre s’explique en partie par des éléments considérés comme exceptionnels par l’institut allemand, il n’en souligne pas moins l’extrême détérioration de la situation outre-Rhin, une tendance qui n’est pas prête de s’inverser sous peu à en juger par le contexte en présence, même si la production attendue demain pourrait rebondir temporairement.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre