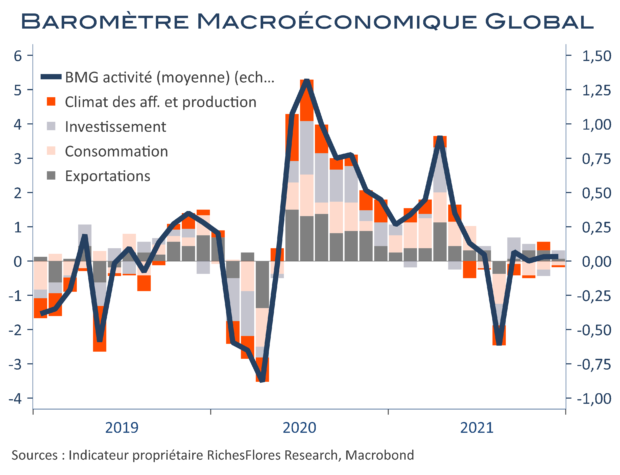

Notre baromètre économique global stagne pour le troisième, voire, le quatrième mois consécutif à 0, après révision du chiffre de novembre initialement ressorti à 0,2. Les indicateurs détaillés ne connaissent pas non plus de bouleversement, tous dans la zone neutre. Notre indicateur d’inflation se tasse de nouveau très légèrement, toujours cependant en zone positive, à 0,8 après 0,9, malgré des tendances disparates entre les régions sous revue, zone euro toujours en légère accélération, au contraire des autres.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre