You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Author Archives: Véronique Riches-Flores

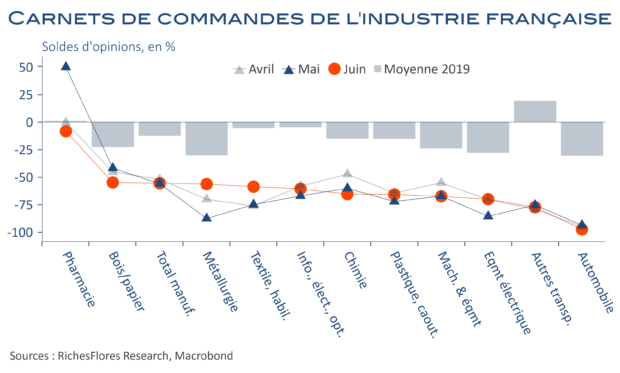

Après les PMI, retour sur terre avec les enquêtes INSEE et IFO

C’est une douche froide après l’enthousiasme suscité hier par la publication des PMI sur les marchés boursiers. Les résultats des enquêtes nationales de l’INSEE en France et de l’IFO en Allemagne ne soufflent pas le même air, en effet. Si ces deux sources confirment l’amélioration incontestable de la situation par rapport à ces derniers mois, les niveaux des indicateurs synthétiques de climat des affaires et, surtout, le détail de ces enquêtes ne renvoient assurément pas le même message. De part et d’autre du Rhin, les perspectives des chefs d’entreprises s’améliorent, c’est indéniable. On aimerait cependant retrouver du côté de leurs commandes des évolutions plus en phase avec ce mouvement. Or, tel n’est guère le cas, comme illustré par le graphique ci-dessous dans l’industrie française dans lequel on peine à trouver une quelconque hausse significative de l’opinion sur les ordres depuis leurs points bas d’avril.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Laissons tomber les PMI, un temps, histoire de ne pas tomber dans le panneau !

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

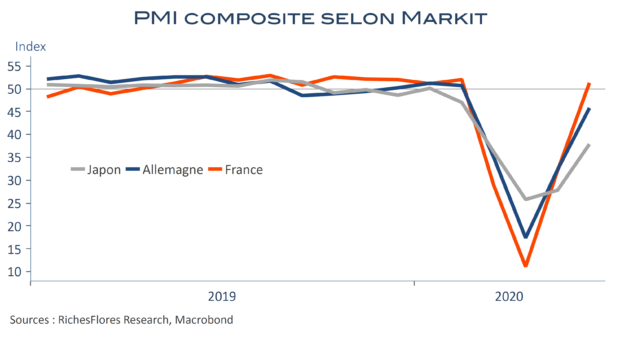

Selon les PMI, la France a renoué avec la croissance en juin, pas l’Allemagne

La reprise de l’activité se confirme un peu partout à en juger par les premiers résultats des enquêtes PMI publiées ce matin. Mais la situation sur le front de la demande reste très fragile et peu porteuse, notamment à l’exportation. Cette situation entraîne de grands écarts selon les pays. Au Japon et en Allemagne, la reprise est incontestablement plus lourde qu’en France, seule économie à avoir renoué, à ce stade, avec la croissance, à en juger par le PMI composite remonté à 51,3 contre 45,8 Outre Rhin et 37,9 au Japon.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

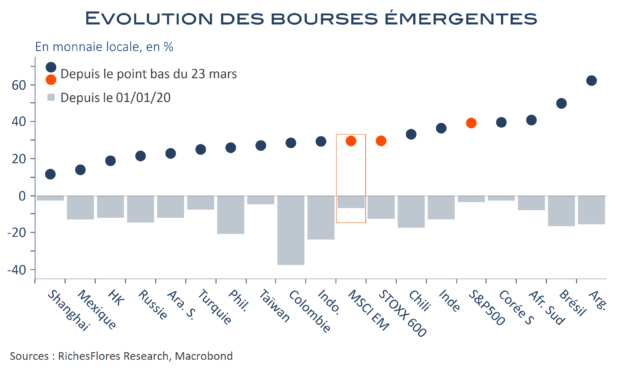

Le grand mirage des bourses émergentes

Les bourses du monde émergent caracolent depuis leur point bas du 23 mars, jour où le président de la FED a annoncé le déploiement de l’artillerie lourde pour faire face aux méfaits du coronavirus. En monnaie locale comme en dollar, l’indice MSCI émergent s’est adjugé une progression de 30 %, identique à celle du STOXX 600 européen et inférieure d’à peine 10 % au S&P500. Alors que l’épidémie de Covid-19 fait des ravages et continue à se propager à vive allure dans la plupart des régions en développement, les pays les plus durement frappés sont précisément les plus performants en matière boursière. En Argentine, Brésil, Afrique du Sud, Inde ou Chili, les indices de référence ont progressé beaucoup plus nettement que dans les pays du sud de l’Asie, aux situations économiques plus saines et souvent beaucoup moins impactés par la pandémie. Comme sur le reste du marché, l’appétit des investisseurs pour le risque émergent semble bien outrancier au regard des perspectives qui sont celles de ces économies aujourd’hui ; la situation ne devrait pas pouvoir s’éterniser.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

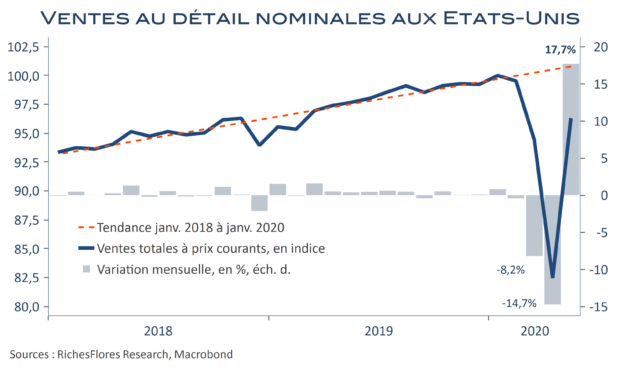

Les indicateurs américains sont meilleurs que prévu mais n’informent pas sur la suite

Meilleures que généralement attendu, les statistiques américaines publiées aujourd’hui tombent à pic pour offrir aux marchés le coup de pouce dont ils avaient besoin pour se remettre des turbulences de la fin de la semaine dernière. Ventes au détail, production industrielle, indice NAHB de confiance des constructeurs, ont tous marqué une nette amélioration par rapport au mois d’avril. Tout comme les effets du confinement étaient très difficiles à anticiper, ceux de sa fin créent une volatilité telle qu’il est difficile d’en tirer beaucoup de conclusions sur ce que ces indicateurs nous enseignent au-delà du seul constat que la situation s’améliore. On retiendra néanmoins de ces données :

Qu’elles devraient autoriser une révision à la hausse des estimations du PIB du deuxième trimestre, que les derniers chiffrages de la FED d’Atlanta voyaient toujours en repli de 48,5 %…

Que les bonnes surprises viennent avant tout des ventes de détail, lesquelles affichent une progression de 17,7 % mensuelle en mai, proportionnelle à leurs chutes passées.

Que rien dans ces données du mois de mai, ne nous indique quoi que ce soit sur le futur de l’économie américaine, à savoir : de quoi sera faite la reprise et combien de temps il faudra pour effacer les pertes occasionnées en début d’année par le coronavirus, sur l’emploi notamment.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

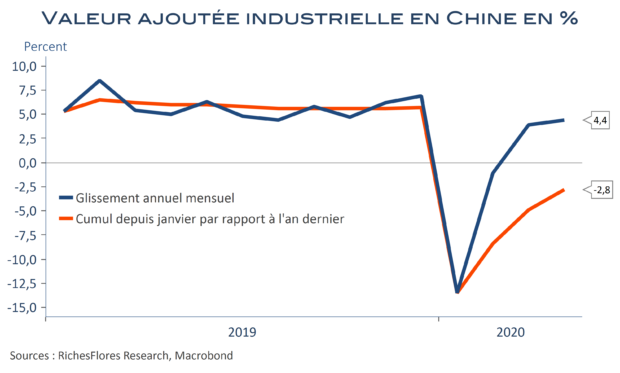

Reprise, « piano-piano » en Chine

L’économie chinoise piétine. Si la reprise est enclenchée, elle se fait de manière encore très inégale et ne prend en rien l’allure d’un rattrapage qui permettrait de combler les pertes accumulées au premier trimestre. À ce titre, sans doute vaut-il mieux se fier aux résultats en cumul depuis le début de l’année par rapport à l’an dernier, communément référencés sous la forme YDT (year-to-date), qu’aux seuls variations sur douze mois (glissement annuel, ou Y/Y en anglais). Ainsi, bien que de nombreux indicateurs aient renoué avec une croissance positive, assez proche de la tendance annuelle d’avant crise, leur progression est très loin d’être suffisante pour assurer le retour aux conditions d’avant crise. En mai, la production industrielle s’affiche en progression de 4,4 % par rapport à mai 2019, en léger mieux après une hausse de 3,9 % l’an en avril. Au cours des cinq premiers mois de l’année, le résultat est cependant encore négatif de 2,8 % et serait bien pire sans le rebond des produits technologiques. Alors que la menace d’une récidive du virus a récemment imposé la remise en place de restrictions, ces données rappellent qu’il faudra sans doute du temps avant de pouvoir envisager un retour à la normale.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

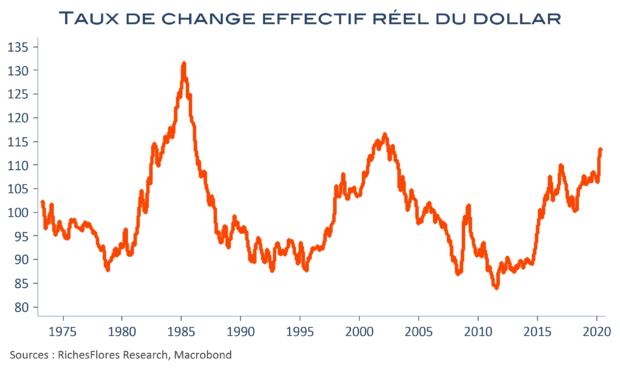

Que reste-t-il pour prévenir une accélération à la baisse du dollar ?

Chutera, chutera pas ? L’inquiétude monte au sujet d’une éventuelle correction à la baisse du dollar américain et cela n’est pas bon signe pour l’évolution des perspectives économiques mondiales. Car, avec le dollar c’est un peu comme avec le bâtiment, « quand il va, tout va » sur les marchés financiers, ce qui explique la tendance à plébisciter un dollar fort, notamment par rapport aux devises du monde développé. Sauf que plus rien ne va plus chez l’Oncle Sam et que la résistance déjà exceptionnelle du billet vert à la détérioration des fondamentaux qui habituellement président à l’évolution du taux de change a du plomb dans l’aile. Mauvaise gestion de la crise sanitaire, dislocation sociale, mise en doute des perspectives structurelles de croissance s’ajoutent à des déficits abyssaux et à une expansion monétaire de moins en moins compatibles avec un taux de change réel à ses plus hauts niveaux depuis près de vingt ans. Alors, c’est parti ? La réponse semble pour l’essentiel dans la capacité de la gouvernance européenne à rassurer sur l’avenir de la monnaie unique. Sans ce préalable, le repli du dollar se limitera sans doute à quelques rares devises peu influentes sur le front économique mondial.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre