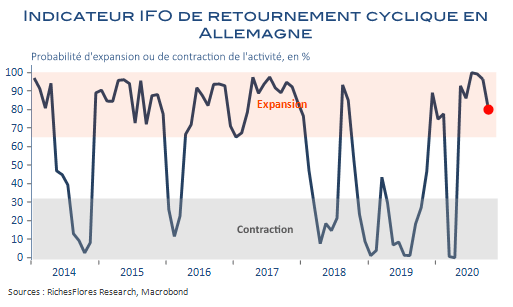

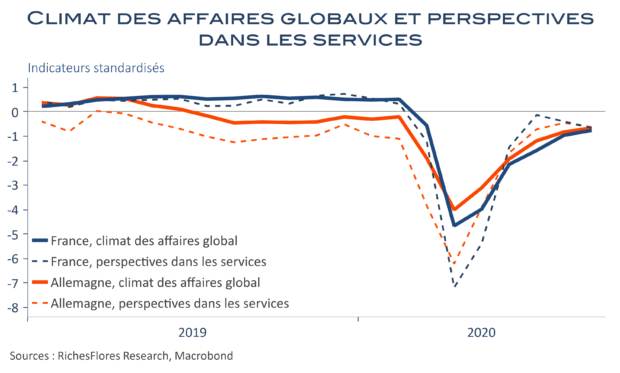

Après un très net rebond du PIB au troisième trimestre, attendu en hausse de 7,3 % en fin de semaine, l’activité allemande semble avoir résisté en octobre. Les résultats de l’enquête IFO sur la situation courante restent très bien orientés en effet, notamment soutenus par une vigoureuse hausse du sentiment industriel et un léger mieux dans le commerce de détail, qui permettent à l’indicateur de retournement conjoncturel de se maintenir en zone d’expansion. Les retours de l’enquête de ce matin sont nettement moins favorables s’agissant des mois à venir, avec, partout, une nette détérioration des perspectives, d’ores et déjà retombées en territoire légèrement négatif dans les services et à nouveau très faibles dans le commerce de détail. Manifestement la situation sanitaire pèse déjà sur le moral des professionnels allemands, lesquels risquent fort d’être confrontés à une nouvelle récession au quatrième trimestre.