Depuis mi-juin, l’euro s’est apprécié de plus de 6 % par rapport au yuan, flirtant avec la barre de 8 yuans pour 1 euro, soit peu ou prou ses points hauts de l’été dernier. Le yuan comptant pour 23 % du taux de change effectif de l’euro, la glissade de la devise chinoise contribue donc à elle seule à l’apprécier de 1.5 % sur cette période. Ajouté à cela, depuis mi-2016, un certain nombre de devises asiatiques ont cherché à réduire leur volatilité par rapport au yuan. C’est le cas du won coréen ou du dollar singapourien dont les variations avec la devise chinoise ont évolué dans un corridor de plus ou moins 2.5 %. Lire la suite…

Author Archives: Véronique Riches-Flores

Le yuan glisse, glisse… Contre le $ et, de facto, d’autres devises, dont l’euro. Les anticipations d’inflation trinquent

La guerre commerciale entre les États-Unis et le reste du monde bat son plein et vire à la guerre des changes, en attendant comme d’aucuns l’envisagent qu’elle aboutisse in fine à abaisser les tarifs douaniers plutôt que l’inverse, une fois que D. Trump aura suffisamment fait trembler la planète… Si la Chine n’a pas officiellement dévalué sa monnaie, évitant par là même le fracas qu’avait causé son action d’août 2015, nul n’est besoin de faire grand-chose, il lui suffit de laisser aller le yuan là où les marchés, logiquement, le poussent : le taux de change a ainsi perdu plus de 5 % de sa valeur contre le billet vert depuis la mi-juin, sans que les autorités n’interviennent, tout au moins jusqu’à ce vendredi. Les conséquences d’une dépréciation du yuan d’ampleur significative seraient considérables à l’échelle mondiale. Dépassant largement la sphère du conflit sino-américain, elles pourraient sans tarder rebattre l’ensemble des cartes des perspectives économiques et financières internationales.

Barbecue à consommer avec modération, sous réserve de voir les taux directeurs britanniques remonter

Après un hiver particulièrement froid au cours duquel la consommation britannique a été bridée, les températures se sont normalisées outre-Manche, provoquant un rattrapage des dépenses en avril et mai, mois au cours desquels la croissance des ventes de détail s’est redressée de respectivement 1,9 % puis 1,3 % en volume. Mark Carney, qui avait été contraint de ravaler son chapeau début mai à la suite des déceptions de début d’année, n’a pas attendu très longtemps pour reprendre son bâton de banquier central : rassuré sur l’état de santé de l’économie britannique il s’est engagé une nouvelle fois sur la voie périlleuse d’une quasi promesse de remontée des taux directeurs qui, selon toute évidence, prendrait place en août.

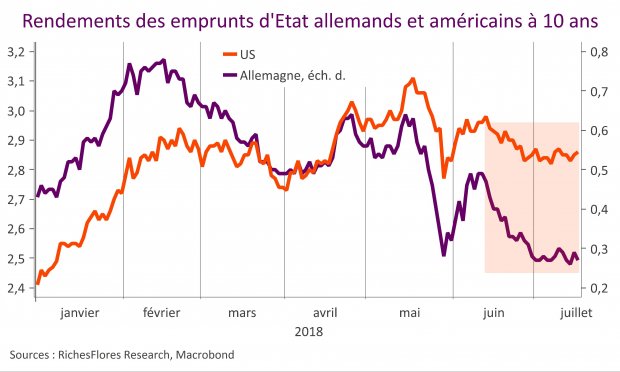

Zoom arrière Juillet 2018 – D. Trump et autres politiques sur tous les fronts

L’actualité économique a eu peine à supplanter l’attention occupée par l’agitation incessante du président américain au cours du mois écoulé. Tétanisée par l’incertitude que font peser les menaces protectionnistes, la BCE a repoussé au plus tôt à l’été 2019 l’éventualité d’une remontée de ses taux directeurs. La FED, qui a relevé sa projection des Fed Funds à quatre hausses cette année, n’a pas convaincu les marchés, lesquels n’intègrent pas à plus de 57 % cette éventualité aujourd’hui.

Malgré les bons résultats sur la conjoncture américaine, l’escalade des tensions commerciales a entretenu un climat de grande incertitude sur les perspectives mondiales. Aux Etats-Unis, plusieurs confédérations professionnelles ont tiré la sonnette d’alarme, demandant le retrait des taxes à l’importation d’acier et d’aluminium. En Europe, les enquêtes auprès des entreprises confirment une nette dégradation du sentiment industriel, malgré le rebond des commandes et de la production allemandes en mai. La légère amélioration sur le front des services est, quant à elle, exposée à la fragilité de la consommation, écornée par les pertes de pouvoir d’achat liées à l’envolée des prix de l’énergie. Si les tensions politiques entre membres de l’UE et l’affaiblissement de Mme Merkel n’ont pas eu d’effets patents sur les agents économiques, elles ont notablement affaibli le sentiment sur la capacité de l’UE à faire face à ses défis ; quand la déconfiture de T. May a remis au premier plan les questionnements sur le Brexit, voire, même, sa concrétisation.

Le fort repli des taux futurs a toutefois redonné un peu d’appétit au risque sur des marchés sur lesquels les valeurs technologiques ont profité de la fragilité des cycliques et de la double sanction des bancaires induit par l’aplatissement des courbes de taux.

Mark Carney encore une fois pris à rebours par les chiffres d’inflation

L’inflation au Royaume-Uni en juin est restée stable à 2.4% en g.a. C’est en deçà de nos attentes ainsi que de celles du consensus et de la Banque d’Angleterre qui, dans ses dernières minutes de politique monétaire, pointait un risque d’accélération sur les prochains mois. La surprise à la baisse est venue de l’inflation sous-jacente qui a ralenti de 2.1% à 1.9%, son plus bas niveau depuis plus d’un an.

L’inflation RPI est ressortie en ligne avec nos attentes à 3.3% en g.a mais en deçà de celles du consensus.

Preview Inflation Royaume-Uni – Rebond temporaire

Dans son dernier rapport d’inflation, la banque d’Angleterre anticipe une décélération graduelle de l’inflation sur les prochains trimestres. Nous validons ce scénario même si en juin celle-ci devrait afficher un rebond temporaire. Nous anticipons un indice CPI et RPI à 2.6% et 3.4% en g.a. après respectivement 2.4% et 3.3% en mai. Par rapport au consensus, nos estimations sont en ligne, avec toutefois, un biais légèrement à la baisse sur l’indice RPI.

Comme partout, l’énergie et l’alimentation poussent l’inflation à la hausse en juin

Comme pour la Zone Euro et les Etats-Unis, l’énergie sera le principal facteur d’accélération de l’inflation. Dans le cas du Royaume-Uni, ce facteur est accentué par l’annonce de hausses des tarifs de plusieurs entreprises énergétiques. Lire la suite…

Désalignement des planètes en Allemagne, c’est grave ?

La détérioration des indicateurs avancés s’est singulièrement accentuée ces derniers mois en Allemagne. D’abord perçu comme un épiphénomène lié aux perturbations climatiques et à l’épidémie de grippe du début d’année, prolongé par la baisse du moral des chefs d’entreprises inquiets des menaces protectionnistes, le ralentissement semble aujourd’hui beaucoup plus sérieux. Quelle lecture faire de la situation présente ? Y a-t-il un risque de cassure et, si oui, qu’elles pourraient en être les raisons et conséquences sur les perspectives économiques et politiques européennes, à l’heure où la capacité d’influence de l’Allemagne semble déjà bien écornée ?

Postview Inflation américaine: En ligne avec les attentes

L’inflation aux Etats-Unis en juin a accéléré à 2.9% en g.a. après 2.8% en mai. L’inflation sous-jacente s’est aussi tendue à 2.3% en g.a. contre 2.2% le mois précédent. Ces chiffres sont en ligne avec nos attentes et celles du consensus.

Comme attendu, les prix de l’énergie et de l’alimentation ont continué de se tendre.

• Du côté de l’énergie, si les prix du gasoil sont stables sur le mois, l’impact des effets de base se traduit par une hausse en glissement annuel de 12%, contre 11.6% le mois précédent. Pour le mois de juillet, il est à craindre que ce facteur ne se reproduise : les effets de base restent positifs et les prix du gasoil se tendent depuis le début du mois.