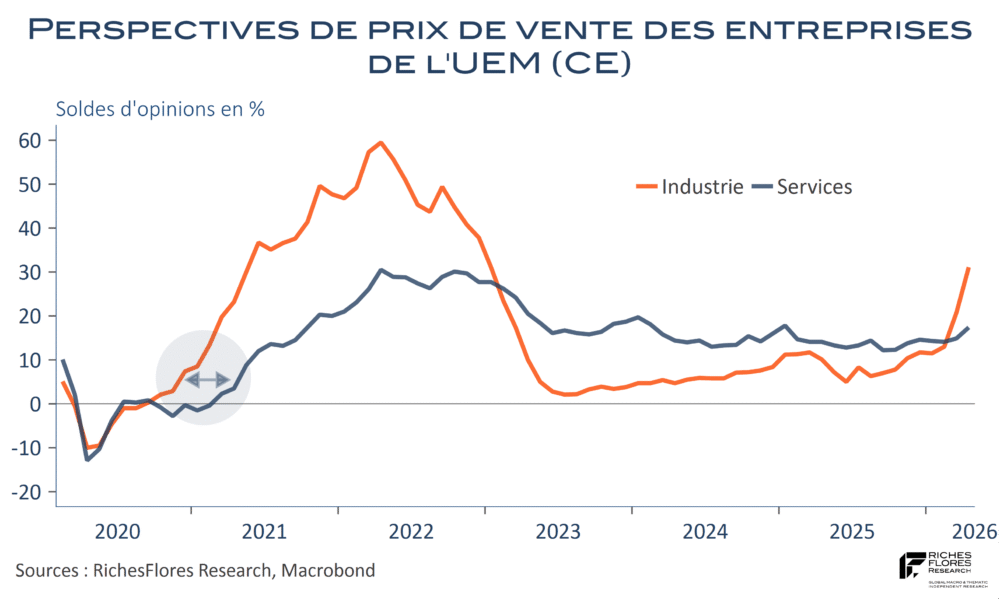

Les statistiques d’inflation du mois d’avril publiées aujourd’hui dans plusieurs pays de l’union monétaire, Allemagne notamment, semblaient en mesure de rassurer les investisseurs avec des évolutions plutôt inférieures aux attentes, en faible augmentation, voire inchangées, par rapport au mois dernier. Les marchés de taux en Europe, n’y ont pourtant guère porté attention. Il faut dire qu’entre-temps, les résultats d’enquête de la Commission ont délivré des messages plutôt contrariants. Non seulement, les anticipations d’inflation des ménages se sont envolées mais les perspectives de prix des industriels ont poursuivi leur ascension particulièrement vite, tandis que celles des professionnels des services ont également enregistré une première augmentation. Voilà qui est bien rapide en comparaison du temps habituellement observé entre le rebond des prix industriels et ceux des services, ce qui pourrait suggérer une inertie bien temporaire de l’inflation sous-jacente.

Ces résultats auraient sans doute eu peu d’incidence sur les marchés de taux si les données américaines ne s’en étaient pas mêlées. Mais tel n’est pas le cas, les informations en provenance de l’économie américaine continuent, en effet, à prendre le contrepied des attentes en matière de politique monétaire et la conséquence, cette fois, ne se fait plus attendre.