You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: marchés

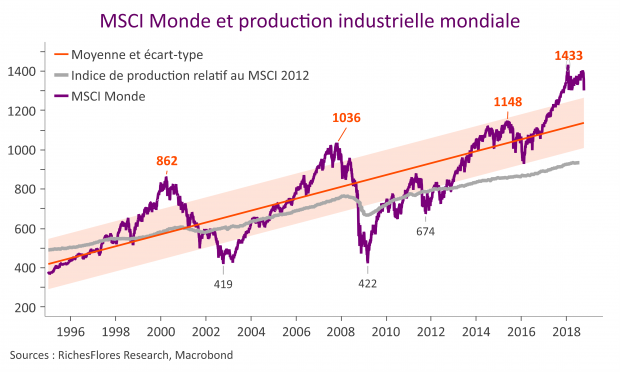

Vous avez dit reflation ?

C’est le scénario que les tombereaux de liquidités déversés par les banques centrales sur les marchés financiers ont fini par imposer malgré l’ampleur de la crise provoquée par la pandémie de Covid-19. L’hypothèse trouve bien peu de justifications économiques et finira, selon toute vraisemblance, par être balayée d’un revers de manche à un moment donné. Pour autant, l’illusion reflationniste pourrait encore gagner du terrain à l’heure du déconfinement et de ses effets sur les indicateurs économiques : +2,5 millions d’emplois créés en mai aux États-Unis après 22 millions détruits entre avril et mars. Face à l’ébullition en présence c’est probablement à un profond remue-ménage des différentes classes d’actifs qu’il faut s’attendre, au-delà du rallye boursier déjà bien avancé. Comprendre cette mécanique reflationniste est essentiel pour apprécier la puissance de ce qui se joue et pour mieux appréhender les éventuelles incohérences futures qui permettront de déceler les signaux avant-coureurs d’une remise à plat du scénario aujourd’hui plébiscité par les marchés.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Non, il n’est pas encore temps de se positionner à l’achat sur les marchés

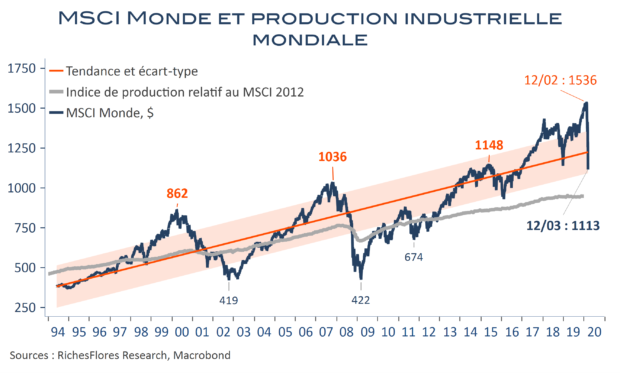

Moins 30 % sur les bourses mondiales et ce ne serait pas un problème mais la vie normale des marchés et du risque qui leur est assorti. Pas de raison de s’inquiéter, donc, mais plutôt le temps de commencer à se positionner pour la hausse future des actions, laquelle, on nous garantit, sera spectaculaire avec des valorisations au plus bas depuis 2008. Il y a au moins trois raisons pour lesquelles nous pensons que cette stratégie n’est pas appropriée à la situation présente.

- La correction en place n’a pas produit, pour l’instant, de phénomène de survente par rapport aux tendances à long terme des marchés qui pourrait justifier, à ce stade, une telle stratégie.

- Jauger des valorisations par rapport à leur histoire des douze dernières années est discutable au regard des questions que soulève la crise actuelle sur ses conséquences structurelles.

- Imaginer un retour haussier alors qu’aucun indicateur économique ne suggère d’amélioration et que, selon toute vraisemblance, les informations des prochaines semaines vont dévoiler une extrême dégradation additionnelle de la situation économique et sanitaire est indiscutablement précoce.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

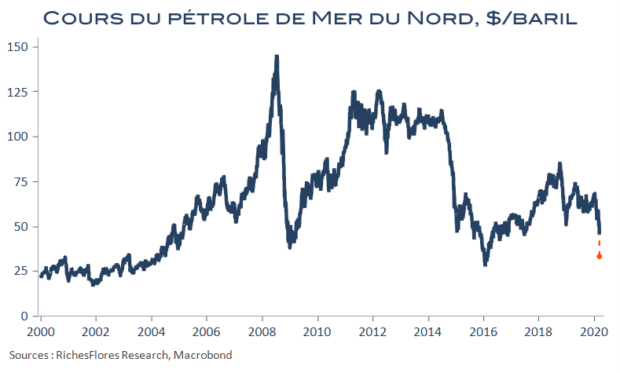

La résistance de l’or à la chute de 30 % du pétrole ; une idée de sa force sous-jacente

… Et du degré de stress dans lequel les marchés européens ouvriront ce matin. La guerre des prix initiée par l’Arabie saoudite après l’échec des négociations entre l’OPEP et la Russie en fin de semaine dernière est un élément de stress supplémentaire après un week-end marqué par l’amoncellement des nouvelles mesures de confinement face à la propagation du coronavirus à travers le monde hors Asie.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Le prêche de l’économiste face à la bulle

Ah qu’il est inconfortable le rôle de l’économiste dans un contexte de bulle, déchiré entre son devoir d’impartialité face à des fondamentaux qui ne lui permettent pas de justifier ce qu’il observe du comportement des marchés et le risque de s’obstiner face à une réalité qui pourrait lui échapper.

Après trois bulles en moins de vingt ans, il devrait pourtant être blindé mais tel n’est jamais le cas car domine toujours l’espoir qu’il se trompe et la préférence collective pour l’illusion. À quoi peut-il dès lors servir sinon à continuer de faire ce qu’il est supposé savoir faire : peser, soupeser, veiller à faire abstraction de ce qui pourrait biaiser son diagnostic pour s’assurer de comprendre l’équilibre qui anime les marchés et être en mesure d’anticiper ce qui pourrait rompre la dynamique en place pour prévenir de ce qui, fondamentalement, le préoccupe le plus, l’après-bulle !

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

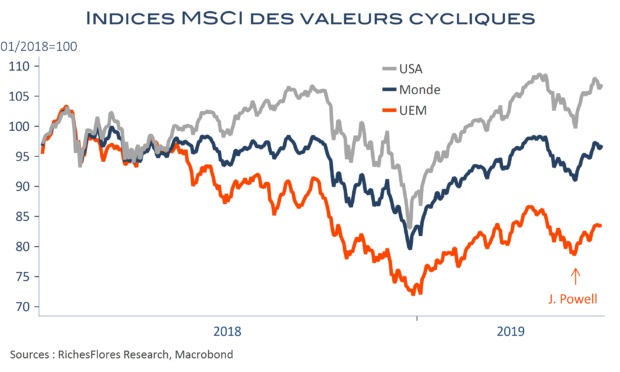

Baisse des taux égale protection des cycliques, vraiment ?

La cause semble entendue. La dégradation de la conjoncture internationale, sur fond de crispations commerciales persistantes et d’absence d’inflation poussera la FED à assouplir sa politique monétaire et, de facto, la plupart des grandes banques centrales à suivre le mouvement, d’une manière ou d’une autre, en fonction de leur inventivité… De fait, la perspective d’un retour du QE n’est plus très éloignée et stimule bourses mondiales et marchés du crédit sur fond de regain d’appétit pour les valeurs cycliques.

Il y a au moins trois raisons pour lesquelles ces réactions semblent discutables et, par voie de conséquence, sujettes à révision.

Preview Fed – hausse des taux, vraiment ?

La FED, cela semblait acquis, devrait relever une nouvelle fois ses taux directeurs à 2.50 % au terme de son comité de politique monétaire, mercredi, avant, selon nous, de marquer une pause, au minimum, de plusieurs mois. Mais passera-t-elle vraiment à l’acte cette semaine ? À en juger par l’allure des marchés boursiers américains, la question se pose indiscutablement et, quoiqu’il en soit, la partie sera serrée. Par mesure de prudence, la FED pourrait se donner le temps et repousser sa décision au début d’année sans préjuger de ce qu’elle fera alors (scénario que les récents développements nous incitent à privilégier aujourd’hui). Si, au contraire, elle décide de suivre les anticipations des marchés qui pricent encore à 72 % une remontée de ses taux, il lui faudra assurément accompagner cette décision d’un discours très accommodant quant à l’orientation future de sa politique pour prévenir une chute potentiellement incontrôlable des marchés boursiers (pourquoi prendrait-elle un tel risque ?).

Le point après le coup de semonce des marchés

Rappelez-vous l’Annapurna, image mise en avant en fin d’année dernière pour qualifier nos perspectives 2018. À cette altitude, la tentation est grande de tenter l’ascension du toit du monde, mais les pertes sont élevées et les faux pas, trop souvent, fatals. La faille de la semaine écoulée semble pouvoir être surmontée mais le terrain reste éminemment instable et les retardataires sont loin d’être sortis d’auberge. Où en sommes-nous en matière de balance des risques et sur quels éléments centrer l’attention ?