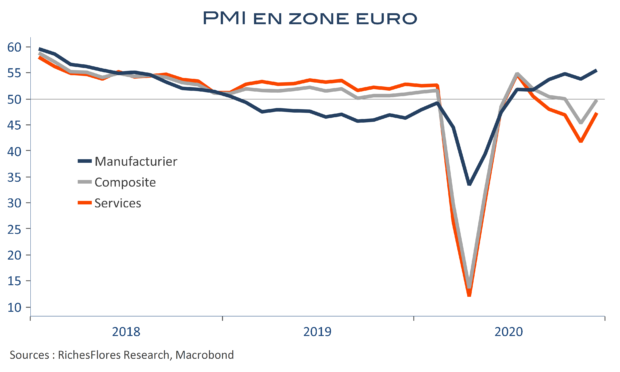

En nette amélioration en décembre, les PMI préliminaires pour la zone euro sont-ils plus fiables que les PMI et ISM américains en matière de conjoncture industrielle? La perméabilité des indicateurs de climat des affaires à l’optimisme provoqué par le début des vaccinations semble particulièrement élevée ces derniers temps, au risque de sous-estimer les conséquences des mauvaises nouvelles sur le front sanitaire. Que la croissance soit plus soutenue en décembre qu’en novembre ne fait aucun doute, compte-tenu de l’assouplissement d’un certain nombre de règles de distanciation dans plusieurs pays en début de mois. Qu’elle ait retrouvé un rythme normal, comme pourrait le laisser penser un indice synthétique proche de 50 points est assurément un leurre. C’est toute la subtilité qu’impose la lecture de tels baromètres dont les marchés ne s’embarrassent pas. Particulièrement appréciés de ces derniers, les indicateurs de Markit ont fini par perdre de leur pertinence pour l’économiste et les résultats de ce mois-ci ne vont pas aider à la réconciliation.