L’intervention tant attendue de J. Powell à l’occasion du symposium de Jackson Hole s’est limitée au minimum. Si le président de la FED ne pouvait éviter d’évoquer la perspective d’une réduction de son programme d’achats d’actifs, compte-tenu des difficultés de plus en plus grandes à en justifier le maintien et de la volonté d’un nombre croissant des membres du comité de politique monétaire d’y mettre un frein, autant dire qu’il y est allé sur la pointe des pieds. Aucun calendrier, ni engagement formel ; J. Powell s’est contenté d’avancer ce qui n’est, ni plus ni moins, qu’une évidence, à savoir que « si les conditions évoluent comme anticipé, il pourrait être approprié de commencer à réduire les achats de titres avant la fin de l’année »… Reste à savoir si la première partie de la formule sera accessible et sur ce point, il reste beaucoup plus flou.

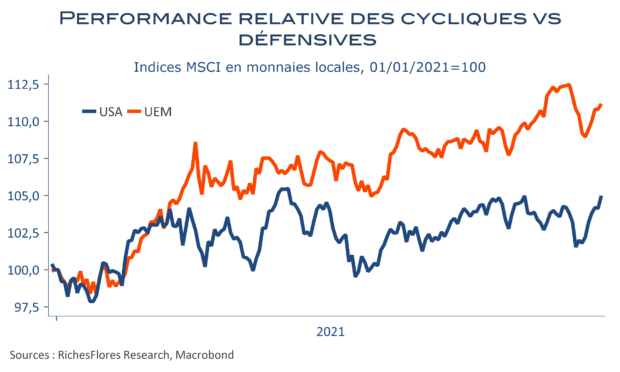

La prudence du président de la FED a rassuré ceux qui redoutaient que l’envolée de l’inflation n’accélère la disparition du soutien monétaire mais si les valeurs cycliques ont fait mine d’apprécier, on est tenté de penser que ce soit davantage pour la forme, que sur le fond.