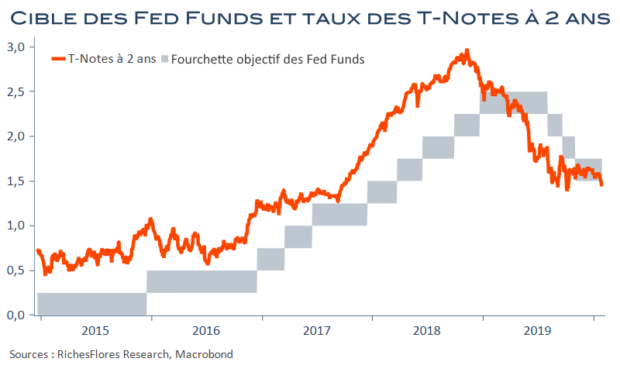

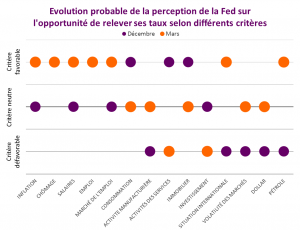

Contrairement au consensus, nous avions privilégié dans notre scénario du mois de décembre l’hypothèse de nouvelles baisses des taux directeurs de la FED avant la fin de l’année. Les raisons étaient simples : déceptions économiques et instabilité financière finiraient par appeler la Fed au secours à un moment où l’autre, année électorale ou non. Dans notre scénario, cela intervenait plutôt au second semestre 2020 sans avoir véritablement les moyens de préciser davantage le timing de cette prévision, surtout là pour souligner notre conviction que J. Powell n’hésiterait pas à agir si les perspectives de marchés commençaient à virer de bord, ce qu’elles finiraient, à nos yeux, immanquablement par faire après l’exubérance de début d’année. Peu audible jusqu’alors cette hypothèse l’est davantage ces derniers jours…