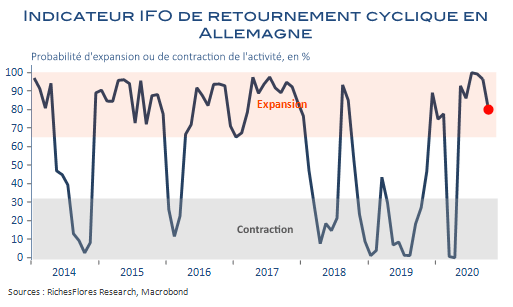

L’épidémie de Covid-19 continue à faire des ravages en Europe et les perspectives économiques trinquent. France et Belgique qui étaient il y a peu des exceptions sont quasiment devenues la norme en Europe de l’ouest ces derniers jours, Royaume-Uni inclus. En début de semaine, l’indicateur Google de mobilité est tombé à -48 % en Allemagne, un niveau proche de celui observé au pire de la crise au printemps (-52 % en avril) et converge partout ailleurs vers ceux de la France et de la Belgique.

Malgré les tentatives des gouvernements pour réduire l’impact économique des mesures de distanciation, leurs effets sur les consommateurs sont donc considérables. Le quatrième trimestre en paiera les conséquences avec de nouvelles baisses importantes de l’activité. Un retour graduel à une situation moins pénalisante en décembre pourrait atténuer ce choc mais ne permettra pas de combler les pertes en cours. Dans de telles conditions, la chute du PIB du quatrième trimestre pourrait avoisiner 7 % en zone euro ; de quoi aggraver le bilan de l’année 2020 et, plus encore, l’acquis de croissance pour 2021 dont la base, jusque-là prévue positive, deviendrait fortement négative.