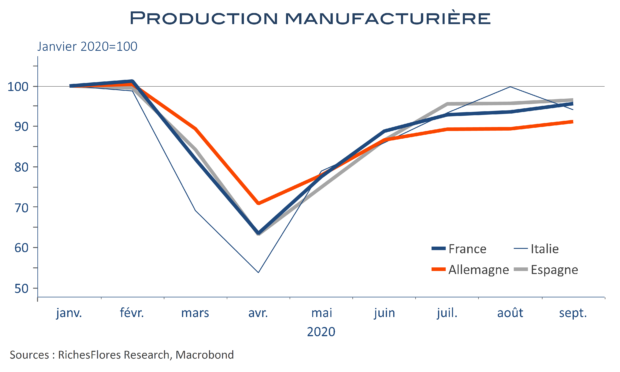

Sauf la déception italienne, le troisième trimestre s’est plutôt bien terminé dans l’industrie européenne : la production manufacturière a continué à grapiller du terrain en Allemagne, en France et en Espagne. Plus spectaculaire qu’ailleurs pendant l’été, le rebond italien a marqué le pas en septembre avec un repli de près de 6 % de l’activité qui n’a toutefois pas fait plus de dommages que de ramener l’indice du pays dans la moyenne européenne. Malgré tout, les retards restent conséquents, entre 4 % à 9 % par rapport à la production de janvier, avant même les effets à venir de la deuxième vague de coronavirus. À ce stade néanmoins peu de warnings de la part des industriels. En France, les commandes à l’industrie ont très peu évolué en octobre selon l’enquête de la Banque de France réalisée entre le 28 octobre et le 4 novembre. Même constat en Italie où les perspectives à trois mois du climat des affaires sont restées inchangées. Enfin, les perspectives sectorielles du ZEW publié aujourd’hui résistent, tout au moins dans l’industrie. S’il est difficile de tirer des conclusions définitives de ces indications en pleine crise sanitaire, on peut néanmoins avancer que le contexte est moins anxiogène qu’au printemps.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.