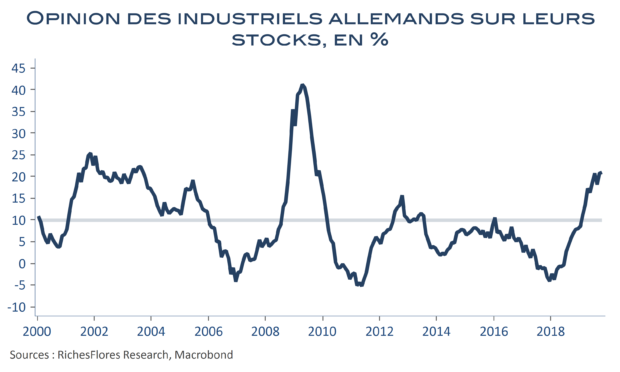

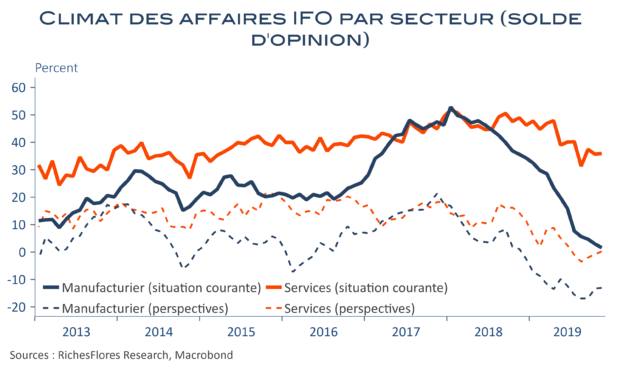

L’indicateur IFO du climat des affaires en Allemagne reste pour le moins timide. Après un rebond généralisé des perspectives en octobre, les résultats sont nettement plus mitigés ce mois-ci, notamment pour ce qui concerne la situation de l’industrie. En novembre, l’opinion des industriels allemands sur la situation courante signe, en effet, un nouveau plus bas de 9 ans, à 90 points, tandis que l’indicateur des perspectives stagne.

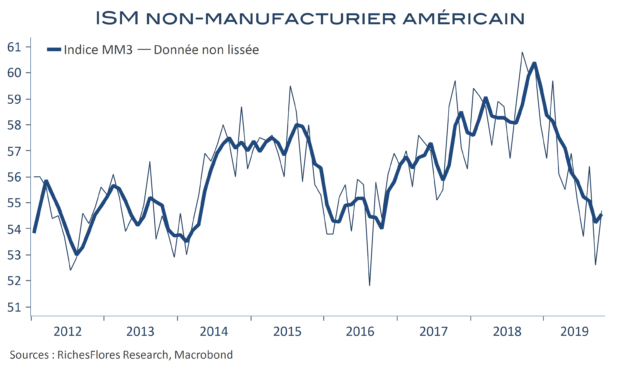

Les perspectives dans les services se redressent légèrement à nouveau, en attendant, là aussi, la confirmation d’une amélioration sur la situation courante. Les retours en provenance du commerce sont plus encourageantes, avec une première hausse en cinq mois des conditions courantes, de 2 points , et une poursuite de l’amélioration des perspectives, signe que la demande domestique se tient.

L’indicateur synthétique de l’IFO, ne gagne, in fine, que 0,3 points, à 95, trop peu, à l’évidence, pour constituer un véritable signal de reprise. Seule satisfaction, l’indicateur de retournement retrouve la zone neutre, après 7 mois en territoire négatif.